- 삼성전기·현대모비스·기아차 등 러브콜

[뉴스핌=정지서 기자] 지난주 코스피가 대내외 우려에 불안한 모습을 이어간 가운데 전문가들은 시장의 조정 압력이 당분간 지속될 것으로 내다봤다.

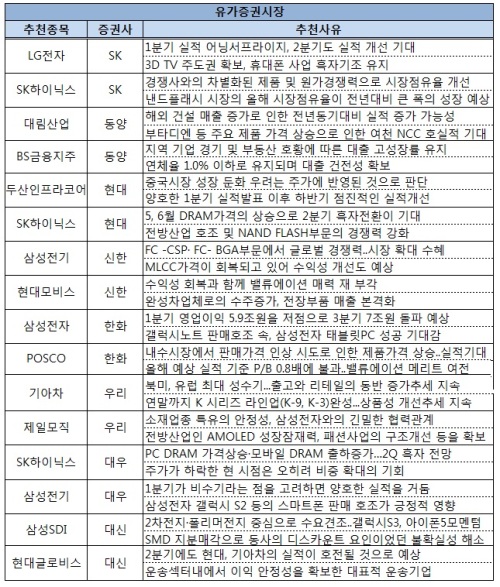

이에 증권사들은 향후 기업의 실적 개선세가 뚜렷한 기업을 중심으로 한 투자전략을 제시했다. 특히 SK하이닉스는 현대증권과, SK증권, 대우증권의 중복 추천을 받았다.

현대증권은 SK하이닉스가 5, 6월 DRAM가격의 상승으로 2분기 흑자전환이 기대된다고 내다봤다. 전방산업 호조 및 NAND FLASH부문의 경쟁력이 강화되고 있는 것도 호재라는 평가다.

SK증권은 경쟁사와의 차별화된 제품 및 원가경쟁력으로 시장점유율이 개선되고 있는 점을 높게 평가했다. 낸드플래시 시장의 올해 시장점유율이 전년대비 큰 폭의 성장이 가능하다는 점도 긍정적이다.

또한 대우증권 역시 PC DRAM의 가격상승과 모바일 DRAM 출하증가에 힘입어 2분기 흑자전환이 가능하다는 점을 들어 SK하이닉스를 주간추천주로 제시했다. 주가가 하락한 현 시점은 오히려 비중 확대의 기회라는 분석이다.

삼성그룹주와 자동차 관련주 역시 증권사들의 주된 추천 종목으로 언급됐다.

삼성전기는 신한금융투자와 대우증권이 주목했다.

대우증권은 1분기가 비수기라는 점을 고려하면 양호한 실적을 거뒀다고 평가했다. 삼성전자 갤럭시 S2 등의 스마트폰 판매 호조가 주가 상승 모멘텀에 긍정적인 영향을 미칠 것이란 판단이다.

또한 신한금융투자 역시 AP 패키징 방식인 FC -CSP와 인텔 CPU 패키징 방식인 FC- BGA부문에서 글로벌 경쟁력을 보유하고 있어 관련 분야 시장확대 최대 수혜가 예상되는데다 MLCC 가격이 회복되고 있어 수익성 개선도 예상된다며 삼성전기를 주목했다.

현대모비스는 수익성 회복과 함께 밸류에이션 매력이 재 부각되고 있다며 신한금융투자의 추천을 받았다. 완성차업체로의 수주증가, 전장부품 매출 본격화 역시 주가 상승 모멘텀이 될 것이란 분석이다.

대신증권은 현대글로비스 또한 2분기에도 현대, 기아차의 실적이 호전될 것으로 전망되면서 대표적인 수혜주가 될 것으로 내다봤다. 운송섹터내에서 이익 안정성을 확보한 대표적 기업이라는 점도 주효하게 작용했다.

우리투자증권은 북미와 유럽지역의 최대 성수기를 맞아 출고와 리테일의 동반 증가추세 지속될 것이라며 기아차를 주간 추천주로 제시했다. 연말까지 K 시리즈 라인업(K-9, K-3)이 이어질 것이란 분석이다.

그밖에 LG전자와 대림산업, 두산인프라코어, BS금융지주 등도 증권사들의 추천을 받았다.

▶ 와와TV 전격 오픈 ! 수익률 신기록에 도전한다!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 정지서 기자 (jagi@newspim.com)