"주주행동주의 없기 때문…과도한 투자 수익성 저해"

[뉴스핌=김성수 기자] 일본 기업은 미국보다 설비투자를 많이 하는데 왜 기업 수익은 정체돼 있을까?

로버트 버크랜드 씨티그룹 글로벌 주식시장 수석 전략가는 미국과 일본 기업들의 설비투자, 배당금, 자사주 매입(바이백) 비중을 분석한 결과 "(이유는) 일본은 주주 행동주의가 없기 때문"이라고 지난 28일(현지시각) 설명했다.

기업은 수익이 감소하면 주가가 하락한다. 이때 주가를 끌어올리기 위해 사용되는 전략 중 하나가 자사주매입(buyback)이다. 자사주매입을 하면 주식 수가 줄어들어 주당순이익(EPS)이 증가하고, 주가도 따라서 오르기 때문이다. 주가 하락을 걱정하는 기업 입장에서는 설비투자 대신 자사주매입을 선택할 유인이 커진다.

이런 현상은 기업 주주들 사이에서도 비슷하게 나타난다. 주주들 입장에선 기업 투자수익이 설비투자 대신 배당금으로 지급되는 게 유리하다. 물론 주주들이 기업의 장기 성장성을 고민하는 경우는 예외다.

만약 기업 최고경영자(CEO)가 설비투자를 고집하면 어떻게 될까. 이 경우 미국과 일본 기업은 서로 다른 양상을 보인다는 게 버크랜드 전략가의 설명이다.

|

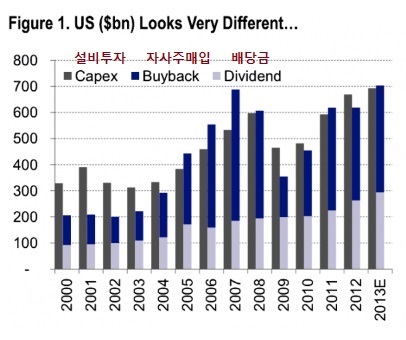

| 미국 기업의 설비투자·자사주매입·배당금 비중 [출처: 씨티리서치, 팩트셋 (비지니스인사이더 재인용)] |

미국에서는 경영자가 주주 의사를 거부하면 주주 행동주의가 작용해 주주가 경영자를 교체하려는 움직임이 나타난다. 그 결과 미국 기업들은 설비투자에 쓰는 비용이 배당금·자사주매입에 쓰는 비용보다 적거나 약간 넘는 선에서 그친다.

|

| 일본 기업의 설비투자·자사주매입·배당금 비중 [출처: 씨티리서치, 팩트셋 (비지니스인사이더 재인용)] |

그는 "설비투자 비중이 과도하면 기업 수익성은 오히려 나빠진다"며 "일본에서 장기침체가 발생한 것도 과잉 투자가 부분적 원인을 제공했다"고 지적했다.

기업이 설비투자보다 배당금·자사주매입을 늘렸을 때 경험적으로 기업 가치(밸류에이션)가 확대됐다는 것이다.

버크랜드는 또 주주행동주의가 부당한 비판을 받고 있다고 지적했다.

즉 "주주들이 단기 이익에 급급해 고용 창출이나 장기 성장에 기여하는 투자를 경시했다는 비판을 받는데, 이는 일부 부당한 측면이 있다"며 "주주행동주의가 (결과적으로) 일본식 장기침체를 막는 데 기여했다면 나쁘다고만 할 수는 없는 것"이라고 강조했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)