[뉴스핌=우수연 기자] 연간 2000만원 이상 금융소득(이자+배당 등)을 버는 고액자산가들에게 과표가 낮은 '국민주택채권'이 절세수단으로 사랑받고 있다.

국민주택채권(이하 국주채권) 2종은 이자수익이 0%의 세율이 적용되고 1종도 2.25%로 일반 채권보다 낮아 세금 폭탄에서 벗어날수 있다.

전문가들은 금융소득종합과세 최고세율을 적용받는 투자자는 일반 예금이나 동일 만기의 국고채에 투자하는 것보다는 국주채권 1종에 투자하면 최대 연 0.5%p 수준의 세금을 절약할 수 있다고 분석했다.

◆ 과세표준 낮은 국주채권, 고액자산가에겐 '효자'

국민주택채권이란 주택거래 등 부동산의 소유권 이전 및 등기시 반드시 매입해야하는 국채로 국토부에서 국민주택기금, 전세자금 대출 등의 재원으로 활용하기 위해 발행한다.

하지만 투기 과열 지역의 주택을 분양받을 때 발행하는 국주채권 2종(만기 10년)의 경우 발행이 중단됐다. 대신 5년 만기의 1종의 경우 매월 발행금리 2.25% 수준에서 주기적으로 발행되고 있다.

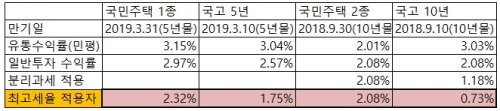

금융소득종합과세 최고세율을 적용받는 고액자산가의 경우 절세 혜택까지 고려하면, 일반 국고채 투자보다 국주채권(1종)이 연 0.5%p 더 높은 수익률을 받을 수 있다(아래 표 참조). 5년간 투자할 경우 일반 채권투자보다 총 2.5%p 의 세금을 절약하는 셈이다.

메리츠증권의 한 관계자는 "국민주택채권 1종의 경우 이자수익(과세 기준)이 2.25% 수준이고 만기수익률의 경우 3.10~20% 수준에 형성돼있어 절세효과를 노려볼 수 있다"고 말했다.

◆ 국주 2종 물량 확보 어려워, 1종 투자 고려할만

사실, 세제혜택의 측면에서 가장 이득을 볼 수 있는 것은 이자수익이 0%인 국민주택채권 2종이다. 지난 2009년 3월 발행된 국주채권 2종의 경우 현재 수준에서 매입해(민평 2.086%) 만기보유시 연 2.17%의 수익률을 얻을 수 있다. 이 채권은 연 2.17%의 수익을 올리면서도 채권에 넣어둔 금액 자체가 금융소득종합과세 과표에 잡히지 않아 투자한만큼 세금을 피할 수있다는 게 장점이다.

하지만 이 채권은 발행이 중단돼 물량 구하기가 쉽지 않다. 이미 알만한 고액자산가들은 비과세 혜택을 노릴 수 있는 이 채권을 매입해 오래 전부터 보유해왔다.

이재철 하나은행 PB 센터장도 "국민주택채권의 경우 시대의 흐름에 따라 수요가 왔다갔다하는 상품은 아니고, 세제혜택 관련해서 수요가 있는 고객들에게는 꾸준히 인기가 있어왔다"고 말했다.

이 센터장은 "이 상품은 수익률 목적보다는 세금 관리차원에서 고객들에게 매칭해서 고객에게 구해드리는 상품"이라고 덧붙였다.

반면, 국주채권 1종의 경우 올해 6월 기준 발행 잔액이 49조6580억원이며 국고채 발행량 대비 2.74%를 차지하고 있다. 국주채권 2종 발행잔액 3조710억원에 비하면 16배나 많은 수준이다. 전문가들은 절세혜택을 위한 채권투자 고려시 국주채권 2종을 구하기가 어렵다면, 차선책으로 1종에 투자하는 것도 나쁘지 않다고 조언했다.

다만, 최근 한 대형 기관의 국주채권 1종 집중 매수로 국고채 대비 스프레드가 좁아진 상태여서(가격이 비싸짐) 보수적으로 매수 시기를 고려해야한다고 말했다.

문홍철 동부증권 연구원은 "국주채권 2종의 경우 특별한 일이있을때만 발행되는 채권이라 물량확보가 어려워 일반 개인들이 투자를 하기에는 1종이 나을 수있다"고 말했다.

그는 "다만 국고 5년물 대비 국주채권 1종의 가격이 예전보다 비싸진 편이라 매수의 시기는 신중하게 보고 투자하는 것이 필요하다"고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)