경기민감 대형주 상대적 강세 예상

[뉴스핌=서정은 기자] 이번 주(23~27일)는 미국 주택지표, 중국 HSBC 제조업 PMI 발표 등 굵직한 이벤트가 예정된 가운데 경기민감 대형주의 상대적인 강세가 예상된다.

이에 글로벌 경기 회복의 수혜를 누릴 수 있거나 해외 모멘텀이 있는 종목들 위주로 추천주가 꾸려졌다. 특히 중국을 중심으로 실적가시성, 수요 확대가 기대되는 종목들이 대거 추천을 받았다.

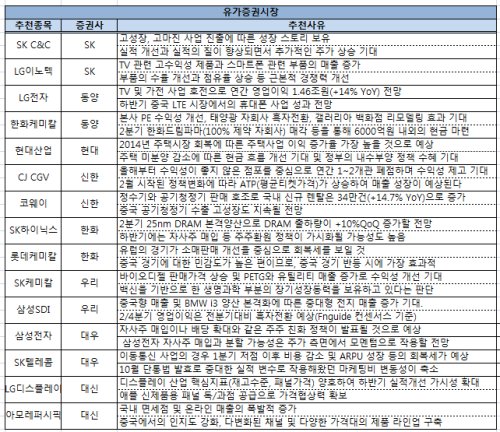

대신증권은 아모레퍼시픽을 "중국에서의 인지도 강화, 다변화된 채널과 다양한 가격대의 제품 라인업을 구축했다"며 추천했다.

한화투자증권으로부터 러브콜을 받은 롯데케미칼의 경우 글로벌 경기회복과 중국 경기 반등이라는 모멘텀이 부각받았다. 한화투자증권은 롯데케미칼에 대해 "유럽경기가 소매판매 개선을 중심으로 회복세를 보일 것으로 예상돼 석유화학의 총수요 또한 좋은 흐름을 보일 것"이라며 "제품 포트폴리오는 중국경기에 대한 민감도가 높은데, 중국경기가 반등할 경우 가장 효과적인 포트폴리오"라고 평가했다.

신한금융투자는 "중국을 향한 공기청정기 수출이 고성장 가도를 지속할 것"이라며 코웨이를 추천했다.

당장 실적가시성이 높지 않아도 주주친화적 정책을 통해 모멘텀 부재를 희석할 수 있는 종목들도 추천을 받았다.

대우증권은 코스피 대장주인 삼성전자를 추천했다. 2분기 실적은 매출액 55조원, 영업이익 8조원 가량으로 컨센서스인 8조8000억원을 하회하겠지만 주주가치 제고 전략이 나올 것이라는 기대에서다. 대우증권은 "시가총액 대비 보유한 현금의 급격한 증가와 지속적인 현금흐름으로 인해 자사주 매입이나 배당 확대와 같은 주주 친화 정책이 발표될 것"이라며 "특히 그룹 내 삼성전자에 대한 지배력 확대를 위해 삼성전자 자사주 매입과 분할 가능성은 주가 측면에서 모멘텀으로 작용할 수 있다"고 전망했다.

SK하이닉스 또한 "하반기에는 자사주 매입 등 주주환원 정책이 가시화될 가능성이 높다"며 한화투자증권으로부터 추천받았다.

이 외에도 주택 시장 확대의 수혜가 기대되는 현대산업, 평균 티켓가격 상승으로 매출성장이 기대되는 CJ CGV, 부품 수율 개선 등 근본적 경쟁력이 개선된 LG이노텍 등도 추천주에 이름을 올렸다.

[뉴스핌 Newspim] 서정은 기자 (loveme@newspim.com)