기금형 퇴직연금제 2016년 7월부터 도입

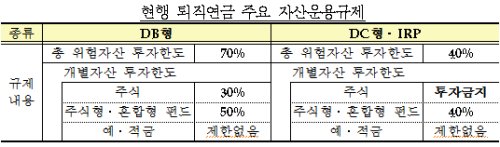

[뉴스핌=김연순 기자] 확정기여형(DC) 퇴직연금과 개인형퇴직연금(IRP)의 위험자산 운용규제가 40%에서 확정급여형(DB) 수준인 70%로 완화된다.

또 퇴직연금사업자의 자사상품 편입이 단계적으로 축소돼 2015년 7월부터 전면 금지되고 기금형 퇴직연금제도가 2016년 7월부터 도입된다.

정부 관계부처는 27일 제29차 경제관계장관회의를 열고 이 같은 내용이 담긴 '사적연금 활성화 대책'을 발표했다.

DC(확정기여)형은 사업주의 부담금이 사전에 확정되고 근로자가 받을 퇴직급여는 적립금 운용 실적에 따라 변동될 수 있는 연금제도다. 즉 투자 결과에 따라 연금액이 달라지는 방식이다. 수익이 나면 퇴직연금이 늘어나지만 손실이 나면 줄 수 있다.

DB(확정급여)형은 근로자가 받을 연금 급여가 사전에 확정되고 사업주가 적립하는 금액이 운용결과에 따라 변동된다. 근로자 입장에서는 운용의 수익이나 손실과 상관없이 퇴직급여를 받을 수 있지만 사업주 입장에서는 부담이 늘어날 수밖에 없다.

이에 따라 현재 DC형에 대해선 총 위험자산 투자한도가 40%로 제한되고 주식투자가 금지되는 등 엄격한 자산운용규제를 적용하고 있다. 원금이 보장되는 DB형과 달리 DC형은 위험자산 보유 제한 비율이 올라갈 경우 원금의 과도한 손실을 가져올 수 있기 때문이다.

하지만 일각에서는 위험자산비중을 40%로 묶어놨기 때문에 퇴직연금의 수익률이 낮다는 지적이 제기돼 왔다. 이에 정부는 DC형 위험자산 투자한도를 DB형과 동일하게 70%까지 올리고 개별자산에 대한 투자한도를 폐지키로 했다.

기획재정부 정은보 차관보는 이날 브리핑에서 “국민연금과 퇴직연금의 수익률을 비교를 해보면 퇴직연금의 수익률이 아주 낮다”면서 “노후소득 보장이라는 측면에서 이식돼야 될 부분들이 효율적으로 운영되지 못함에 따른 결과 오히려 상당한 장애요인이 되고 있다는 부분에서 가능한 한 효율적인 포트폴리오를 구성할 수 있도록 자산운용의 규제들을 완화할 계획”이라고 설명했다.

이어 “현재 퇴직연금의 운용 편입될 상품의 비율을 보면 확정 금리부가 92%”라며 “나머지만 위험자산에 어느 정도 투자가 돼 있는 상황이라서 이런 경직적인 자산운용 고지를 가지고는 절대로 효율적인 연금에 기대를 하기가 어렵다는 점을 참고로 말씀 드린다”고 덧붙였다.

동시에 정부는 DC형과 IRP의 위험자산 보유비중 한도를 현 40%에서 70%로 대폭 상향할 경우 자금이 주식시장으로 흘러 들어 갈 수 있을 것으로 보고 있다.

다만위험도가 큰 일부 운용방법에 대해 예외적으로 투자를 금지·제한하는 네거티브 규제로 전환한다. 이 경우 파생상품의 경우 투자가 금지되고 DC형·IRP에서 주식투자는 펀드로만 가능해진다.

아울러 이번 대책에선 퇴직연금사업자의 자사상품 편입이 올해 말 30% 이내로 축소되고 내년 7월부터는 전면 금지된다. 사업자 간 담합을 통한 자사상품 편입금지 우회를 방지하기 위해 사업자 간 상품교환 한도도 적립금의 10~20%로 설정키로 했다.

사외에 기금을 설립하고 적립금을 기금에 신탁하는 기금형 퇴직연금 제도도 2016년 7월 도입된다. 단일 기업형 기금형태로 제도가 도입되며, 퇴직연금 사업자와 운용·자산관리 계약을 체결하는 기존 계약형 제도와 기금형 제도 중 기업이 선택할 수 있도록 했다.

DB형 퇴직연금 설정기업에 대해서는 단계적으로 투자위원회 구성과 투자원칙보고서 작성이 의무화된다. 또 영세기업들이 연합해 DC형 퇴직연금을 공동 운영할 수 있도록 표준형 DC 활성화 방안도 마련된다.

이와 함께 운용단계 및 수령단계에서 가입자의 요구를 반영할 수 있는 다양한 연금상품이 연말까지 출시된다. 금융위는 위탁운용형 상품, 의료비 인출 가능상품, 사망보험금 선지급 상품 등 다양한 개인연금 상품이 개발·출시되도록 제도를 개선할 예정이다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)