[9월 글로벌 포트폴리오 전략 설문] 중장기 신흥국 국채 투자 전망, 한달만에 꺾여

우리나라 경제가 저성장·저금리의 패러다임으로 바뀌면서 자산관리에서도 글로벌화가 중요해졌습니다. 뉴스핌은 이런 추세에 맞춰 글로벌 자산관리(GAM: Global Asset Management)에 필요한 전략과 정보를 제공합니다. 보다 체계적인 관리 를 위해 국내 유수 금융기관들의 단기(1~3개월), 중기(3개월~1년), 장기(1년 이상) 글로벌 포트폴리오 전략을 종합해 매월 [뉴스핌GAM]으로 독자 여러분을 찾아갑니다. [편집자 註]

이번 설문에 응해 주신 27개 금융기관(업종별·회사별 가나다 순): 교보생명(박인섭 노블리에센터팀장) 삼성생명(차은주 패밀리오피스 차장) 신한생명(서홍진 빅라이프센터장) 한화생명(이명열 FA추진팀장) (이상 보험사) 국민은행( 박정림 WM사업본부장) 기업은행(서미영 PB고객부장) 씨티은행(박병탁 WM사업본부 부행장) 우리은행(김옥정 WM사업단상무) 하나은행(이형일 PB사업부 본부장) NH농협은행(원종찬 WM사업부장) SC은행 (허창인 이사) (이상 은행) 삼성자산운용(김진형 리테일영업본부장) 한국투자신탁운용(김현전 최고마케팅 전무) KB자산운용(하성호 상품전략실 이사) (이상 자산운용사) 교보증권(김영준 리서치센터장) 대신증권(문남식 패밀리오피스상품부 이사) 메리츠종금증권(박태동 글로벌 트레이딩 총괄상무) 미래에셋증권 신한금융투자 (신동철 IPS본부장) 우리투자증권(김정남 100세시대연구소 연구위원) 하이투자증권(박상현 리서치센터 상무) 한국투자증권 한화투자증권(변동환 투자컨설팅파트 장) 현대증권(김명호 상품컨설팅부장) IBK투자증권 (이승우 리서치센터장) KDB대우증권(홍성국 리서치센터장) KTB투자증권(압구정금융센터 강원용 지점장) NH농협증권(이민구 리서치센터장) (이상 증권사)

[뉴스핌=우수연 기자] 유럽중앙은행이 9월 통화정책회의에서 '깜짝 인하'를 단행하며 선진국 채권시장에 대한 단기전망에서도 긍정적인 신호가 감지되고 있다.

유로존이 양적완화 정책을 고수하면서 글로벌 자금시장에 유동성이 풍부해진 상황이라 선진 시장 금리는 한동안 오르기 어려울 것이라는 전망 때문이다.

반면, 신흥국 시장은 유로존보다는 미국의 통화정책에 직접적인 영향을 받을 것으로 보인다. 미국의 조기금리 인상 우려에 신흥국 채권 투자에 대한 전망은 여전히 불안한 흐름을 나타내고 있다.

◆ 선진 국채, 단기 투자추천 전월대비 개선세

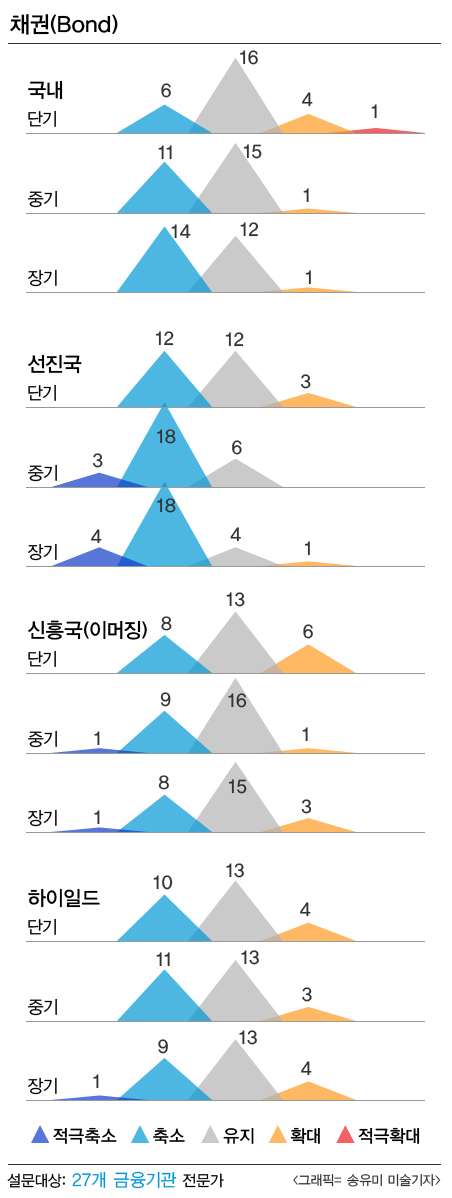

설문조사 결과, 미국과 유럽 등 선진국의 통화정책에 주목하며 단기(3개월 이내) 선진국 국채 투자 심리가 개선됐다.

11일 뉴스핌이 은행, 증권, 보험, 자산운용사 등 27개 금융기관을 대상으로 실시한 '9월 글로벌 포트폴리오 전략' 설문 결과, 선진국 단기 투자에 대한 점수가 전월대비 0.29p 상향 조정된 2.08을 기록했다. 점수 구간별로 살펴보면 이는 여전히 '비중 축소' 구간에 머무는 점수지만, 증감폭으로 보면 전체 채권 상품군 중에서 가장 상승폭이 크게 나타났다.

11일 뉴스핌이 은행, 증권, 보험, 자산운용사 등 27개 금융기관을 대상으로 실시한 '9월 글로벌 포트폴리오 전략' 설문 결과, 선진국 단기 투자에 대한 점수가 전월대비 0.29p 상향 조정된 2.08을 기록했다. 점수 구간별로 살펴보면 이는 여전히 '비중 축소' 구간에 머무는 점수지만, 증감폭으로 보면 전체 채권 상품군 중에서 가장 상승폭이 크게 나타났다.

전문가들은 유로존, 일본 등 선진국 중앙은행이 풍부한 유동성을 공급하는 통화정책을 이어가며 선진국 채권에도 한동안 강세 재료로 작용할 것이라고 전망했다.

반면, 지난 7월 연방시장공개위원회(FOMC) 의사록이 이전보다 매파적으로 해석되면서, 글로벌 시장에서는 미국 조기금리 인상에 대한 우려가 높아지고 있다.

하지만 전문가들은 유로존의 부양정책이 미국의 국채금리 상승에 대한 부담도 완화하는 역할을 해줄 것으로 해석하고 있다.

김기민 우리투자증권 연구원은 "선진국 국채는 올해 연말까지는 강보합 박스권 흐름을 이어갈 것으로 보인다"며 "완화적인 통화정책 스탠스가 유지되고 있는 유로존 국채와 금리 인하 가능성이 있는 호주에 대한 투자 비중 확대를 추천한다"고 말했다.

또한 우크라이나 사태 지정학적 리스크가 일단락 됐으나 언제든 불씨가 살아날 가능성이 있어, 이같은 대외 불확실성은 채권시장에 우호적인 재료로 작용하고 있다고 설명했다.

따라서 선진국 하이일드채권도 금리 인상 우려가 반영되고있는 미국보다는 유럽을 중심으로 수익 창출의 기회가 남아있다는 시각이 우세하다.

서미영 기업은행 PB고객 부장은 "유럽하이일드 채권은 미국에 비해 금리 상승에 대한 압박이 덜하며, 유럽은 경기 상승의 초기 사이클에 접어들면서 하이일드 스프레드의 추가 개선(하락)의 가능성이 상존한다"고 말했다.

◆ 중장기 신흥국 투자 심리, 한달만에 꺾여

한편, 신흥국 채권에 대한 중장기적 전망이 전월에 비해 어두워졌다. 중기전망이 전월대비 0.28p, 장기전망이 0.14p 하락하며, 지난달의 '비중 유지'에서 '비중 축소'로 한달만에 전환됐다.

신흥국 채권의 경우 유로존의 완화 정책보다 미국의 금리 인상에 더욱 초점을 맞춰 움직일 수밖에 없다는 전망에서다. 장기적으로 미국의 금리 인상에 대한 경계감이 반영되기 시작하면, 변동성이 심한 신흥국 시장이 가장 큰 타격을 받게될 것으로 보인다.

서 부장은 "10월 미국의 양적완화 정책에 대한 테이퍼링이 종료되면 그동안 풍부한 유동성 효과를 누렸던 자산들 중 신흥국 채권을 중심으로 변동성이 확대될 것으로 예상된다"고 말했다.

김 연구원도 "지금과 같은 상황에서는 투자 퍼포먼스는 선진국대비 신흥국이 월등히 높은 편이지만, 내년 말쯤 미국 금리 인상 이전 3개월 정도는 신흥국 국채가 가격이 급락하는 경향을 나타낼 것으로 예상된다"고 말했다.

다만, 미국 금리 인상에 따른 신흥국 시장의 조정은 지난 6월 '버냉키 쇼크'때와 같이 급격한 자금 유출로 까지는 이어지지 않을 것으로 예상된다. 지난 6월을 경험삼아 펀더멘털이 우수한 신흥국을 중심으로 선별적인 자금 유입이 이루어질 것으로 보인다.

김상훈 하나대투증권 연구원은 "버냉키 쇼크 당시 예방주사를 맞은 신흥국들은 달러 강세에도 크게 흔들리지 않을 것"이라며 일부 국가들은 펀더멘털 개선 기미가 보이는 가운데 브라질은 정권 교체 기대로 10월 대선전까지 금융시장 강세가 유지될 전망"이라고 내다봤다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)