김주연 KDB대우증권 세무전문위원

연말정산 시즌이 다가왔다. 이번 연말정산은 지난해와 달리 변경되는 내용 때문에 많은 근로소득자들이 세금 부담을 몸소 체험하게 될 것으로 보인다.

회사는 급여를 지급할 때 세금을 떼고 준다. 하지만 소득세는 1년 단위 세금이기 때문에 매년 1월 1일부터 12월 31일까지 급여소득에 대해 다음해 2월에 정확한 세금을 계산하게 되는데, 이것을 연말정산이라고 한다.

매월 미리 뗀 세금의 합계보다 1년치 급여를 합해서 계산한 세금이 더 적으면 이미 뗀 세금을 돌려준다. 반대일 경우 더 내야 한다. 작년까지는 돌려받는 경우가 더 많았기 때문에 13월의 월급에 대한 기대감이 있었던 것이 사실이다.

하지만 올해 연말정산부터는 세금 부담이 많아지는 쪽으로 변경된 탓에 꼼꼼히 준비할 필요가 있다.

가장 크게 바뀐 내용은 소득공제가 세액공제로 된 것이다.

자녀양육과 관련한 추가공제항목인 6세 이하 자녀, 출생자녀, 다자녀추가공제가 자녀세액공제로 전환돼 공제대상 자녀 2명까지는 1인당 연 15만원씩, 2명을 초과하는 1명당 20만원씩 추가로 세액공제가 적용된다.

|

| <김주연 KDB대우증권 세무전문위원> |

또한 주요 특별공제 항목인 의료비, 교육비, 기부금 지출분은 15%(단, 3천만원 초과하는 기부금은 25%), 보장성보험료와 연금저축납입액은 12%의 세액공제로 변경됐다.

대학생 자녀와 고등학생 자녀를 둔 김부장(연봉 1억 1,000만원)의 경우 교육비 지출액 1,000만원에 대해 작년에는 350만원(1,000만원x35%)의 세금을 절약했지만, 올해는 150만원(1,000만원x15%) 절세에 그쳐 세금이 200만원 늘어나게 된다.

제대로 된 연말정산은 사실 연초부터 준비하는 것이 좋다. 지출액에 대한 혜택이기 때문에 공제 요건을 제대로 파악한 후 그 요건에 맞게 지출했을 때 연말정산 혜택은 배가 된다.

하지만 올해가 얼마 남지 않은 이 시점에서 어떻게 하면 연말정산에 도움이 될까? 지금 가입해도 혜택이 되는 금융상품을 활용하는 것이다.

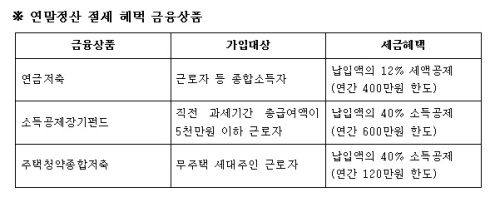

첫째 연금저축이다. 연금저축은 은행, 증권사, 보험사 어디에서나 연금신탁, 연금펀드, 연금보험 형태로 가입할 수 있고 400만원 납입시 12%인 48만원을 절세할 수 있다. 연금저축세액공제는 기본공제대상자인 부양가족명의로 가입한 것은 공제가 안되고 반드시 근로소득자 본인 명의로 가입된 것만 공제 혜택이 있음을 기억해야 한다.

둘째 소득공제장기펀드 가입이다. 소득공제장기펀드는 올해 새롭게 출시된 절세 혜택 상품이다. 다만 총급여 5000만원 이하 근로소득자만 가입할 수 있고 연간 600만원까지 납입해 40%인 240만원을 소득공제 받을 수 있다. 근로소득자만 가입할 수 있지만 근로소득자에게 2,000만원 이하 금융소득 또는 300만원 이하 기타소득이 있는 경우도 가능하다.

근로소득 외 종합소득과세표준에 합산되는 소득이 없으면 되기 때문이다. 사회초년생의 경우 연간 600만원을 불입한다면 36만원(600만원x40%x15%)의 세금 혜택을 받을 수 있고 총급여가 8000만원이 넘지 않을 때까지는 계속 소득공제를 받을 수 있다. 가입대상자가 제한적이긴 하지만 요건이 된다면 꼭 가입해 혜택을 받는 것이 좋다.

셋째 주택이 없는 세대주의 경우 주택청약종합저축에 가입해 소득공제 혜택을 누릴 수 있다. 연 120만원까지 불입액의 40%를 소득공제 받을 수 있다. 특히 최근 국회에서 의결된 내용에 의하면 총급여가 7,000만원 이하인 경우 소득공제 한도가 연 120만원에서 240만원으로 확대돼 내년부터는 그 혜택도 커질 것이다.

마지막으로 큰 지출을 계획하고 있다면 직불카드나 현금영수증 사용액을 늘리는 것이다. 공제율이 15%인 신용카드에 비해 비해 높고(30%), 올해 하반기 직불카드나 현금영수증 사용액이 작년의 절반을 초과하면 추가로 10%를 더 공제해 주기 때문이다.

[뉴스핌 Newspim]