[뉴스핌=김남현 기자] 가계부채가 한계상황에 다다르고 있는 상황에서 대출증가세가 오히려 확대되는 분위기다. 은행은 은행대로 수익성이 높은 신용대출을 늘리고 있고, 가계는 가계대로 빚잔치에 동참하고 있다. 반면 대기업에 대한 대출과 대출수요는 감소하고 있어 대조를 이뤘다.

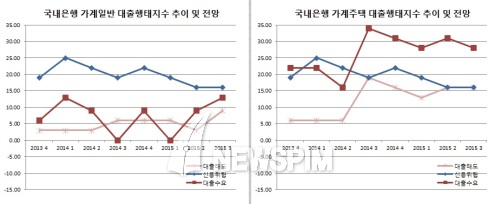

대출행태지수란 크게완화(증가)부터 크게강화(감소)까지 다섯 개 응답항목으로 조사해 가중평균한 것으로 기준치 0을 중심으로 ±100까지 값을 갖는다. 값이 플러스(+)면 ‘완화’라고 응답한 금융기관수가 ‘강화’라고 답한 금융기관수보다 많음을 의미한다. 음(-)이면 그 반대의 경우를 말한다.

이와 관련해 한은은 은행권은 소액신용대출에 대한 영업을 강화하고 있는데다 가계는 저금리 기조가 영향을 미친 것으로 분석했다. 김민우 한은 은행분석팀 과장은 “주택담보대출이 이미 많이 늘어있다. 상대적으로 봤을 때 수익성이 높은 신용대출쪽에 대한 마케팅을 확대하려는 경향이 있는 것 같다”고 전했다.

반면 전일 한은이 발표한 금융안정보고서를 보면 올 3월말 현재 가계 처분가능소득대비 가계부채 비율은 138.1%로 추정되고 있다. 이는 지난해 9월말 135.4% 보다 2.7%포인트나 상승한 것이다. 부채보유 가구 전체의 평균적인 부실위험을 평가하는 가계부문위험지수도 56.2로 전년(52.0%) 대비 상승했다.

앞선 한은 관계자는 “가계부채 총량으로 봤을 때 은행들도 충분히 위험을 인식하고 있다. 우량신용차주를 중심으로 대출태도를 완화하고 있다”고 설명했다.

주택담보대출등이 주를 이루는 국내은행의 가계주택대출도 여전히 완화세를 이어갔다. 은행의 대출태도의 경우 3분기 전망과 2분기 실적이 각각 16을 기록했다. 가계의 대출수요도 같은기간 각각 28과 31을 보였다.

반면 국내은행의 대기업 대출태도는 3분기중 -9, 2분기중 -6을 기록했다. 대출수요는 같은기간 3과 6을 보였다. 김민우 과장은 “엔화약세와 중국경제 둔화로 수출부진 우려가 커지면서 신용위험이 소폭 확대된데다 대기업들도 저금리 상황이 이어지면서 회사채발행 여건이 나쁘지 않아 은행 대출수요 증가세가 둔화된 때문”이라고 풀이했다.

이번 조사는 지난달 3일부터 12일까지 총 173개 금융기관 여신업무 총괄담당 책임자를 대상으로 전자설문조사 방법 등을 이용해 실시했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)