[편집자] 이 기사는 8월 11일 오전 4시24분에 프리미엄 뉴스서비스 'ANDA'에 먼저 표출 됐습니다.

[뉴욕=뉴스핌 황숙혜 특파원] 택배 업체 페덱스(FDX)는 한국 투자자와 소비자들 사이에 널리 알려진 기업이다. 하지만 페덱스의 외형과 서비스의 영역은 일반적인 인식보다 훨씬 방대하다.

페덱스라는 브랜드를 구성하는 비즈니스는 크게 네 가지로 구분된다. 페덱스 익스프레스와 페덱스 그라운드, 페덱스 프라이트와 페덱스 서비스가 핵심 비즈니스다.

이 가운데 페덱스 익스프레스가 진출한 국가가 전세계 220개에 이른다. 일반적인 소비자들이 이용하는 서비스가 바로 페덱스 익스프레스다.

이 밖에 다른 3가지 비즈니스를 통해 페덱스는 크고 작은 기업 고객들에게 택배 서비스를 제공하며, 전자상거래와 패키징 등 다각도의 사업을 확보하고 있다.

1971년 설립한 페덱스는 미국에서 가운데 비교적 젊은 기업에 해당하지만 국내외 시장에서 강력한 경쟁력을 확보했다.

전자상거래 업체 인수합병(M&A)을 통한 외형 확대에도 적극적인 움직임이다. 월가의 투자자들은 페덱스의 중장기 성장성과 수익성에 대해 긍정적인 평가를 내놓고 있다.

◆ 페덱스는 어떤 기업?

전자상거래 업체 아마존닷컴이 직배송 서비스를 적극적으로 강화하면서 페덱스의 수익성에 타격을 입힐 것이라는 우려가 번졌지만 상당히 높은 진입 장벽과 탄탄한 해자를 구축했다는 것이 투자자들의 평가다.

운송 수단을 다각화 해 경쟁력을 높인 한편 해외 시장 진입 측면에서 페덱스의 서비스를 대체하는 데 발생하는 비용이 상당하다는 주장이다.

창립 이래 수 십 년간에 걸쳐 유가 및 환율 급등락을 수 차례 겪었지만 위기를 무난하게 넘긴 것도 페덱스의 강점으로 꼽힌다.

유럽과 이머징마켓에 대한 집중적인 공략도 향후 페덱스의 성장성을 낙관하게 하는 근거에 해당한다. 해외 주요 경쟁업체인 네덜란드의 TNT 익스프레스를 인수, 유럽 시장에서의 경쟁력 강화에 나선 한편 인도와 브라질, 멕시코 등 신흥국의 서비스를 대폭 확대해 새로운 성장 동력을 갖추겠다는 움직임이다.

헤지펀드 구루로 통하는 켄 피셔와 다니엘 로엡이 올들어 페덱스 주식을 신규 편입하는 등 월가는 저평가 매력과 중장기 이익 증가에 대한 기대감으로 ‘사자’에 무게를 두는 모습이다.

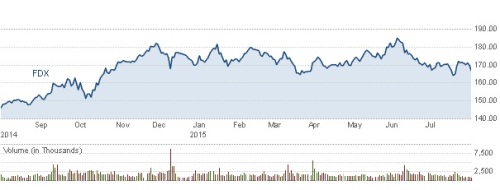

다만 최근 실적과 주가 흐름은 부진했다. 연초 이후 페덱스 주가는 3% 가량 내림세를 나타냈다. 최근 12개월 사이 10%를 웃도는 주가 상승을 보였으나 최근 들어 상승 탄력이 꺾이는 상황이다.

이는 회계연도 4분기 주당 3.16달러의 손실을 낸 데 따른 것으로 풀이된다. 하지만 같은 기간 매출액은 121억달러로 시장 전문가들의 예상치인 118억달러를 상회해 달러화 강세 흐름에 커다란 저항력을 과시했다.

또 분기 손실이 연금을 포함한 단기적인 비용 상승에 따른 것으로, 중장기 수익성에 적신호가 발생한 것은 아니라는 데 투자자들의 의견이 모아졌다.

◆ 뉴스 & 루머

최근 페덱스와 관련해 투자자들의 관심이 집중된 부분은 유럽 경쟁사 TNT 익스프레스의 인수 움직임이다.

주요 외신에 따르면 페덱스는 TNT 익스프레스를 주당 8.75달러, 총 48억달러에 인수하기로 결정하고, 공식적인 제안을 냈다.

이를 통해 유럽시장에서의 지배력을 대폭 강화하겠다는 의미로 풀이된다. 특히 전자상거래 부문의 경쟁력을 높이려는 복안이라고 투자자들은 판단하고 있다.

이와 관련 유럽연합(EU)이 경계하고 나섰다. 페덱스의 TNT 익스프레스 인수가 이뤄질 경우 중소형 택배 업체의 경쟁을 침해할 가능성이 있다는 것.

EU가 이와 관련 본격적인 조사에 나서면서 일부 투자자들이 페덱스의 TNT 익스프레스 인수가 무산될 수 있다고 우려하고 있다.

◆ 월가 UP & DOWN

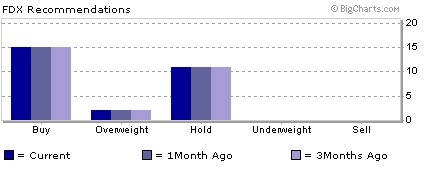

길게 보고 매수하라는 것이 월가 애널리스트가 제시하는 페덱스 투자 전략이다. 운송 섹터 전반의 이익 전망과 주가 흐름이 부진하지만 펀더멘털이 여전히 탄탄하다는 평가다.

바클레이즈는 페덱스가 글로벌 경기 둔화와 달러화 강세 흐름에도 이익률을 높일 수 있을 것이라는 의견을 제시했다.

내년 상반기까지 영업 이익 전망이 시장의 기대치를 충족시키지 못하는 것은 연금 관련 회계 원칙을 시가평가로 반영한 데 따른 것으로, 주력 비즈니스의 경쟁력이 흔들린 데 따른 결과가 아니라는 주장이다.

오히려 페덱스가 중국을 필두로 한 글로벌 경기 둔화와 강달러에 따른 압박을 이겨내고 이익률을 끌어올릴 것으로 바클레이즈는 예상했다.

야후 파이낸스는 페덱스가 향후 12개월 사이 197달러까지 상승할 것이라는 전망을 내놓았다. 앞으로 18%에 이르는 주가 상승 잠재력을 지녔다는 평가다.

미국 가치투자 미디어인 구루포커스 역시 페덱스가 중장기 관점에서 투자 매력이 높다는 의견을 제시했다.

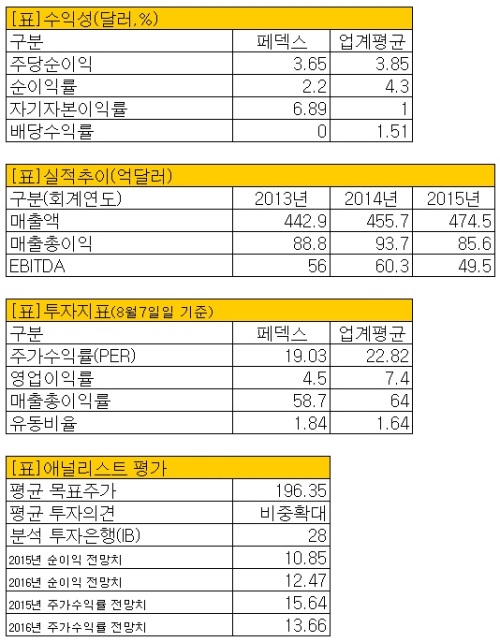

무엇보다 경쟁 업체인 UPS와 비교할 때 상대적인 저평가 매력이 높다는 주장이다. 페덱스의 주가수익률(PER)은 19배 내외에 그친 반면 UPS는 30배에 육박해 현격한 차이를 드러내고 있다.

업계에 따르면 켄 피셔와 다니엘 로엡, 리 아인슬리 등 헤지펀드 업계의 ‘큰손’들이 연초 이후 페덱스를 신규 매입한 것으로 나타났다. 투자 규모는 작게는 1000여주에서 많게는 90만주에 이르는 것으로 확인됐다.

이 밖에 파이오니어 인베스트먼트와 머리 스테일 등 기관 투자자들이 연초 이후 페덱스의 투자 규모를 확대했다.

[뉴스핌 Newspim] 황숙혜 기자 (higrace@newspim.com)