[뉴스핌=이보람 기자] 이번 주(10월19일~10월23일) 국내 증권사 7곳은 12개 종목을 추천했다.

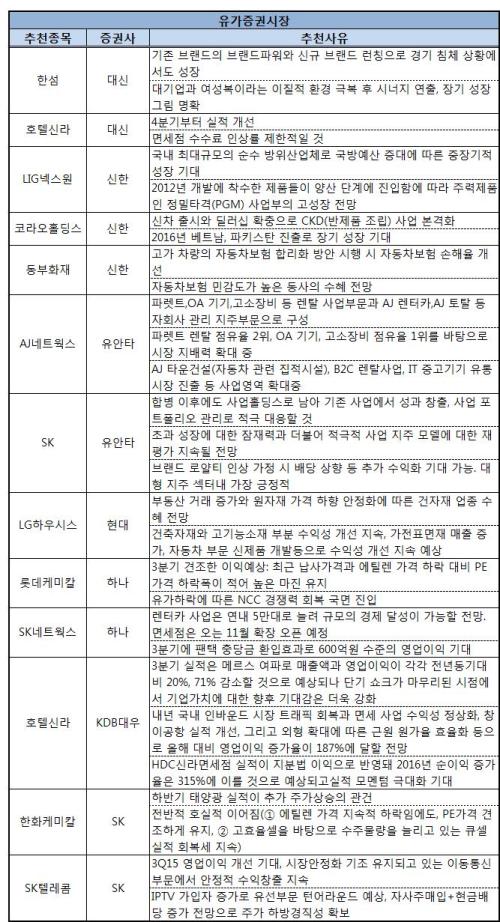

이가운데 대신증권과 KDB대우증권 등 증권사 두 곳의 중복 러브콜을 받은 호텔신라가 눈에 띈다. 3분기 시적은 중동호흡기증후군(MERS) 여파로 다소 부진할 것으로 예상됐으나 4분기 성장세가 기대된다는 이유에서다.

대신증권은 "4분기 부터 실적이 개선될 것"이라며 "면세점 수수료 인상률 또한 제한적"이라고 예상했다.

KDB대우증권은 "3분기 실적은 메르스 여파로 매출액과 영업이익이 각각 전년동기대비 20%, 71% 감소할 것으로 예상되나 단기 쇼크가 마무리된 시점에서 기업가치에 대한 향후 기대감은 더욱 강화되고 있다"며 "내년 국내 인바운드 시장 트래픽 회복과 면세 사업 수익성 정상화, 창이공항 실적 개선, 그리고 외형 확대에 따른 근원 원가율 효율화 등으로 올해 대비 영업이익 증가율이 187%에 달할 전망"이라고 추천 이유를 설명했다.

아울러 HDC신라면세점 실적이 지분법 이익으로 반영돼 2016년 순이익 증가율은 315%에 이를 것으로 예상되고실적 모멘텀 극대화 기대된다는 설명도 이어졌다.

지난 주에 이어 연속 2주째 추천을 받은 종목은 SK텔레콤, 코라오홀딩스 등이다.

SK증권은 "올해 3분기 영업이익이 개선될 것으로 기대된다"며 "시장안정화 기조가 유지되고 있는 이동통신 부문에서 안정적으로 수익창출을 지속할 것"이라고 설명했다. 자사주매입과 현금배당 증가 등 주주환원 정책도 주가에 긍정적 영향을 미칠 것으로 예상됐다.

코라오홀딩스는 신한금융투자로부터 추천을 받았다. 내년 베트남과 파키스탄 진출로 장기 성장을 기대할 수 있기 때문이다.

신한금융투자는 이달 초 코스피시장에 상장한 LIG넥스원도 추천주로 골랐다. 신한금융투자는 LIG넥스원에 대해 "국내 최대규모의 순수 방위산업체로 국방예산 증대에 따른 중장기적 성장이 기대된다"며 "지난 2012년 개발에 착수한 제품들이 양산 단계에 진입함에 따라 주력제품인 정밀타격(PGM) 사업부가 고성장할 것"이라고 전망했다.

같은 업종인 롯데케미칼과 한화케미칼도 각각 하나금융투자와 SK증권으로부터 러브콜을 받았다.

이밖에 SK SK네트웍스 AJ네트웍스 한섬 동부화재 등이 이번 주 추천종목에 이름을 올렸다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)