[편집자] 이 기사는 02월 5일 오후 3시 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] KB금융지주가 KB투자증권 증자 등 자회사 투자 확대와 현대증권 인수를 놓고 저울질이 한창이다. 국민은행을 제외한 비은행부문 사업 강화에 적합한 투자 대상인지를 놓고 고민이 깊어지고 있다.

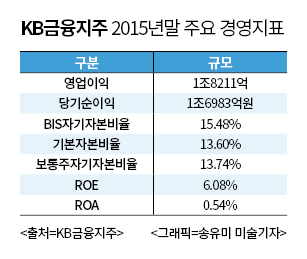

|

5일 KB금융지주에 따르면 KDB대우증권 인수에 실패한 작년 12월 말부터 잉여 자본 활용방안으로 ▲ 현대증권 인수와 ▲ KB투자증권 및 KB손해보험 등 자회사 지분 추가 매입 등 두 가지를 검토하고 있다.

KB금융 고위 관계자는 “잉여 자본을 활용해 비은행 부문을 강화해야 한다는 그룹 방향이 나왔고, 최근에는 외국인 주주 이탈로 주가가 과도하게 하락한 부분이 있어 주주가치를 제고해야 한다”고 말했다.

이 관계자는 또 “4일 이사회에서 자사주 3000억원을 매입하기로 결정한 이유도 자본이 충분하기 때문에 주가를 부양해야 한다는 공감대를 이뤘기 때문”이라고 했다.

이번에 자사주를 매입할 경우 주주에게 얼마나 이익을 돌려주는지 보여주는 주주이익환원률(배당액과 자사주 매입을 전년도 순이익으로 나눈 것)은 40%에 달하게 된다. 배당을 가장 많이 해온 신한금융지주가 작년 순이익의 24%를 현금배당(주당 1200원)하기로 한 것과 비교하면 16%p나 높다.

현대증권 인수 여부는 인수의향서(LOI) 접수 마감일인 오는 29일전에 결정해야 한다.

KB금융의 앞선 관계자는 “현재 현대증권에 대한 인수 검토 상황은 그룹의 사업방향이나 조직적인 측면에서 적합한 증권사인지 분석하는 단계로, 인수여부나 입찰가격 결정 수준에는 이르지 않았다”고 했다.

현대증권 가격은 주당 5720원(4일종가)에 거래되며 현대그룹이 매각할 주식가치는 3000억원대로 경영권 프리미엄(웃돈)을 감안할 때 4000억원대로 추정된다.

최근 KB손해보험 지분 13.8%를 추가로 매입하는 등 자회사 지분 확대도 검토하고 있다. 대상은 자기자본이익률(ROE)이 높은 곳이다. KB투자증권에 대한 유상증자 이야기도 이같은 차원에서 나왔다. KB금융 이사회는 자사주매입을 먼저 택했다. KB손해보험의 경우 작년 상반기 기준 ROE는 11.93%로 동부화재 13.81%, 현대해상 13.09%에 이어 3위다.

시중은행 IB담당 부장은 “자사주를 3000억원 매입하면서 소각 대신 보유하고, 자회사 추가 지분 인수 조건도 높은 ROE를 내건 이유는, 그룹 ROE 향상과 동시에 주주가치에 도움되고 나중에 M&A 인수자금으로 자사주를 팔아서 손쉽게 마련할 수 있다는 포석이 있는 것”이라고 말했다.

KB금융은 보통주 자본비율(CET1, 위험자산/보통주자본) 13.5%로 업계 최고 수준이다. 두 번째로 높은 신한금융(11.9%)보다 2%p 가량 높다. 언제든 꺼내 사용할 수 있는 돈이 많다는 의미이다.

또한 매년 1조원 이상 순이익을 올리는 국민은행이나 KB국민카드, KB손해보험 등 자회사부터 배당 받기 때문에 곶간이 쌓여간다. LIG손해보험(현 KB손해보험) 인수자금도 KB국민카드로부터 3000억원 중간배당을 받아 해결했다.

게다가 금융지주사의 투자여력을 보여주는 이중레버리지비율(자회사 출자총액 대비 자기자본 비중)도 여유가 있다. 작년 9월말기준 105%로 금융감독원의 경영실태 평가시 1등급인 120% 미만보다 훨씬 낮아, 안정적이다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)