주식과 75:25 분산 'OK', 패시브 ETF '비추'..

[편집자] 이 기사는 03월 30일 오후 2시22분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김성수 기자] 지난 몇 달간 하이일드 채권이 글로벌 시장에서 무차별 매도세를 겪었지만, 이제는 올해 선진국 하이일드 채권의 투자 전망이 매우 밝아져 가치 투자자들에게 기회가 되고 있다는 진단이 나왔다.

30일 AB자산운용 보고서에 의하면, 수년 내 하이일드 채권 가격이 다시 반등할 것으로 예상되기 때문에 자산 포트폴리오에 이를 포함할 경우 위험대비 수익률이 높아질 것으로 기대된다.

무엇보다도 하이일드 채권은 지속적으로 높은 이자 수익을 창출한다는 점에서 다른 자산군보다 빠른 회복력을 보여준다는 점이 강점으로 꼽힌다.

◆ 하이일드, 미국 금리인상 때 성과 더 좋았다

AB자산운용은 현재 대다수 하이일드 채권이 수익률 측면에서 아주 매력적이라고 강조했다.

채권에 부도가 나지 않을 경우 투자로 거둘 수 있는 최소한의 수익률을 '최저 만기수익률(yield to worst)'이라고 하는데, 바클레이즈 미국 하이일드 지수의 경우 최저 만기수익률이 9%가 넘을 정도로 높다.

일부 비에너지 부문의 채권들은 수익률이 이보다 훨씬 높은 것으로 조사됐다. 미국 에너지 업종의 하이일드 채권이 대거 디폴트를 맞았다 해서 이러한 위험을 전체 하이일드 채권에 확대 해석하는 것은 문제가 있다는 지적이다.

하이일드 채권이 역사적으로 미국 금리인상기에 좋은 성과를 냈던 점도 중요한 대목으로 꼽혔다. 하이일드 채권은 일반 채권보다 쿠폰금리가 높아서 금리 인상에 따른 가격 하락 위험이 적게 나타났다.

올해 미국 연방준비제도(연준)의 기준금리 인상이 진행되는 과정에서 상대적으로 유리한 위치를 점하게 될 자산군 역시 하이일드 채권이 될 것이라는 게 AB자산운용의 예측이다.

◆ 미국·유럽 금융 '회복세'…저평가 상태 많아

AB자산운용은 또한 미국과 유럽의 금융 업종이 회복세에 있다는 점에 주목했다.

미국의 경우, 주요 경제지표인 공급관리자협회(ISM) 신규주문지수와 신규건축 허가건수, 실업수당 청구건수 등을 봤을 때 경제가 일정 수준 성장 궤도에 올라와 있어 침체 가능성이 높지 않은 것으로 분석됐다.

유럽 은행들 중에는 글로벌 금융위기를 거치면서 안정성과 건전성이 높아진 곳도 상당수 있으나, 도이체방크 등 유럽발 금융위기 우려가 불거지면서 이러한 사실이 가려졌다고 강조했다.

올 들어 유럽 은행 채권들은 도이체방크 등 일부 은행의 코코본드(조건부 후순위 전환사채) 등에서 건전성 문제가 불거지면서 무차별적 매도세를 겪었다. 그 결과 유럽 은행 채권의 약 70%가 펀더멘털보다 크게 저평가된 상태라는 분석이다.

이는 미국 원자재 업종이나 아시아 기업들이 발행한 하이일드 채권이 신용 주기상 수축기에 접어들어 투자 위험이 높아진 것과 상반되는 부분이다.

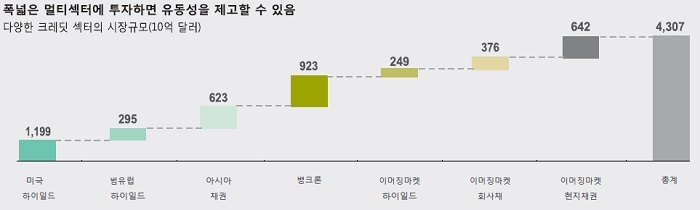

이처럼 하이일드 채권들이 전부 같은 것이 아니라, 시장과 업종 별로 서로 다른 신용주기에 와 있기 때문에 분산투자를 통해 위험을 다변화하는 것이 중요하다는 지적이다.

◆ 주식과 하이일드 분산투자…ETF 맹신은 '비추천'

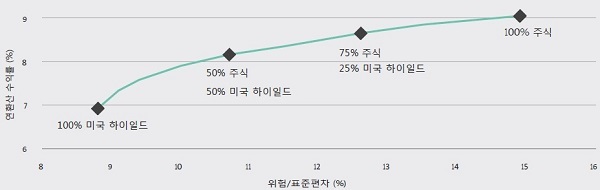

또한 AB자산운용은 하이일드 채권을 주식 투자와 병행했을 경우, 분산투자 효과가 높아지면서 위험조정 수익률도 높이는 효과가 생긴다고 설명했다.

하이일드 채권은 고정 수익을 주는 일반 채권에 비하면 주식과 유사한 성격을 갖지만, 평소에는 주식보다 가격 변동성이 낮다는 장점이 있다. 또한 약세장에서 가격 하락폭이 적고 급락 후에 회복력이 빠르다는 것도 하이일드 채권이 가진 강점이다.

이에 따라 AB자산운용은 투자자들이 주식에 배분한 투자 비중의 일부를 하이일드로 전환할 경우 주식처럼 높은 수익률을 유지하면서도 가격 하락 위험을 방어할 수 있다고 설명했다.

일례로 투자자들이 포트폴리오의 100%를 주식이나 채권으로 구성하는 대신, 주식과 하이일드 채권의 비중을 75%, 25% 정도로 분산 투자하는 경우를 고려해볼 수 있다.

또한 AB자산운용은 하이일드 채권에 투자하기 위해 무작정 상장지수펀드(ETF)를 통한 패시브 전략을 구사할 경우에 높은 위험을 감수할 수 있다고 지적했다.

이들 ETF가 담고 있는 채권 중에는 부채비율이 높아 부도 가능성이 매우 높은 기업의 CCC 등급 정크 본드도 높은 비중을 차지하고 있기 때문이다. 해당 CCC 등급 채권은 지난해에 12% 이상 급락, BB 등급 채권과 B 등급 채권(각각 1%, 4.7% 하락)보다 큰 손실을 기록했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)