[편집자] 이 기사는 06월 24일 오전 11시41분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] MSCI 편입이 물거품이 된 후 '선강퉁(선전-홍콩 주식 교차 매매)'은 중국 증시에 활력을 불어넣을 올해 마지막 이벤트로 기대를 모으고 있다. 그러나 선강퉁의 출범이 중국 본토 주식시장 보다 홍콩 시장에 더욱 호재로 작용할 수 있다는 주장이 제기돼 눈길을 끌었다.

중국의 유명 경제평론가 치쥔제(齊俊杰)는 23일 선강퉁 출범이 선전 증시 활성화에 기대에 못미치는 '성과'를 낼 것으로 전망했다.

그는 홍콩 자금의 선전 증시 유입보다 중국 본토 자금의 홍콩 증시 유입이 더욱 활발할 것으로 내다봤다. 또한 선강퉁 출범 초기 거래한도가 크지 않아 선전 증시에 실질적으로 미칠 영향력이 크지 않을 것으로 예상했다.

후강퉁 거래 현황은 선강퉁 설계의 중요 참고 자료가 될 수 있는데, 출범 이후 후강퉁 거래량은 시장의 기대에 크게 못 미치는 수준이다.

|

홍콩의 상하이 주식 거래(후구퉁)와 상하이의 홍콩 주식 거래(강구퉁) 한도가 각각 3000억위안과 2500억위안에 달하지만, 실제 사용액은 각각 1800억위안과 1400억위안에 그친다. 후강퉁의 거래 금액으로 볼때 선강퉁의 거래 한도도 크지 않을 것이라는 것이 증권가의 전반적 견해다.

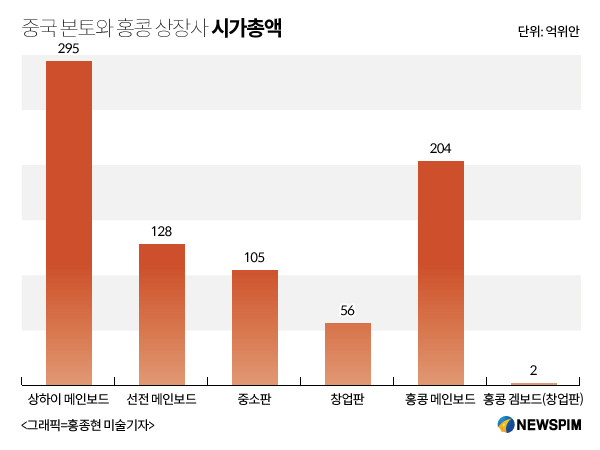

상하이거래소 시가총액 29조5000억위안 가운데 자유롭게 거래가 가능한 유통주의 시가는 25조4000억위안이다. 이중 후구퉁(홍콩자본의 상하이 주식 거래) 사용액은 1197억1500만위안, 전체 유통주 시가의 0.47%에 그친다. 2015년 A주 전체 거래액 253조3000억위안 가운데, 후구퉁 거래금액은 0.58%에 불과한 1조4700억위안이었다.

|

치쥔제는 이를 근거로 선강퉁 거래 한도가 3000억위안 수준이 될 것으로 내다봤다. 선전거래소 시가총액은 23조6000억위안, 이중 유통주 시가총액은 16조3000억위안이다. 만약 거래 한도 3000억위안을 모두 소진한다해도 선전시장 유통주 시가에서 차지하는 비중은 1.84%에 그친다.

또한 그는 자금의 흐름 방향도 홍콩 등 외자의 선전 증시 유입보다는 중국 본토 자금의 홍콩 유입이 더 많을 것으로 전망했다.

후강퉁의 경우 상하이거래소와 홍콩 메인보드에 공동으로 상장한 A+H주의 실질 밸류에이션이 거의 비슷하기 때문에 자금이 홍콩과 상하이 양쪽 모두로 흘러갈만한 조건이 형성됐다. 실제로 후강퉁의 사용 한도 사용 비율을 보면, 후구퉁과 강구퉁이 각각 60%와 56%로 자금의 북상(北上, 홍콩 자금의 상하이 유입)이 조금 더 많은 상황이다.

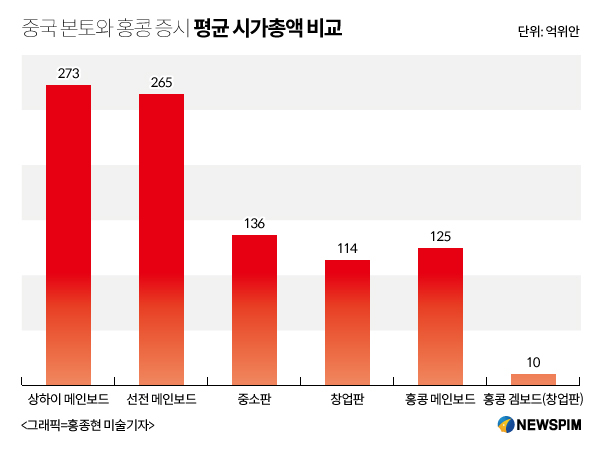

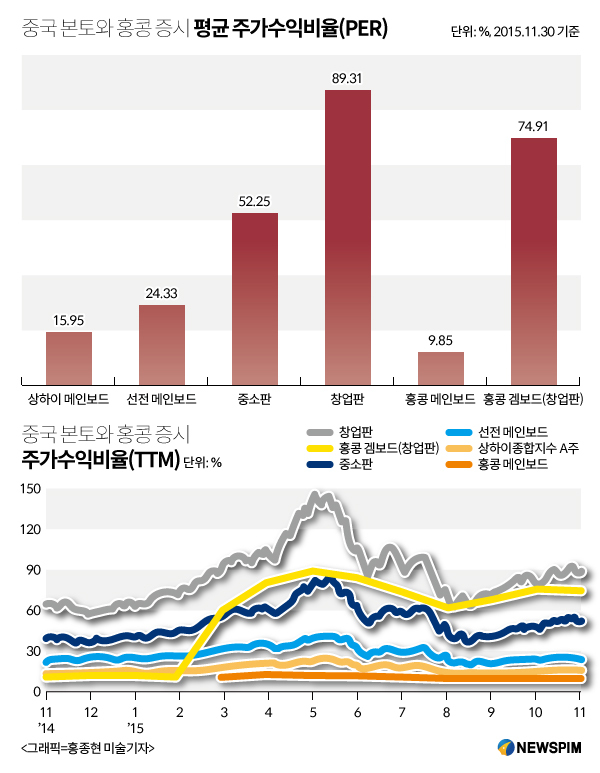

그러나 선강퉁의 상황은 이와는 다르다는 분석이다. 밸류에이션, 배당, 주가수익배율(PER) 등 다각적 측면에서 봤을때 홍콩의 과학기술 주식의 투자 가치가 더욱 높다는 것. 이때문에 선강퉁이 '개통'된 후 중국 본토 자금의 홍콩주식 매수세가 거셀 것으로 기대된다.

반면 선전의 주식이 홍콩 등 해외 자본을 얼마나 유치할 수 있을지는 의문이다. 해외투자자 대부분이 기관투자자인데, 기관은 주식투자시 밸류에이션을 매우 중요한 기준으로 삼는다. 창업판과 중소판의 밸류에이션이 이미 상당히 높은 수준이어서 해외 기관투자자들이 선전 주식에 대해 어떤 전략을 구사할지 아직 가늠하기 힘들다.

치쥔제는 "선전이 문이 열려봐야 결과를 알 수 있겠지만, 선전 시장의 출혈 가능성이 매우 크다"고 밝혔다.

후강퉁은 대형 블루칩을 대상으로 실적과 낮은 밸류에이션 등으로 상하이와 홍콩이 동등한 투자 환경을 형성했지만, 선전과 홍콩의 과학기술 중소형 시장의 경우는 완전히 '출발선'이 다르다는 것. 이때문에 선강퉁이 출범하면 중국 본토 자금의 홍콩 대거 유입 가능성이 크다고 강조했다.

|

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)