가격인상 기대감에도 기관 연일 팔자세

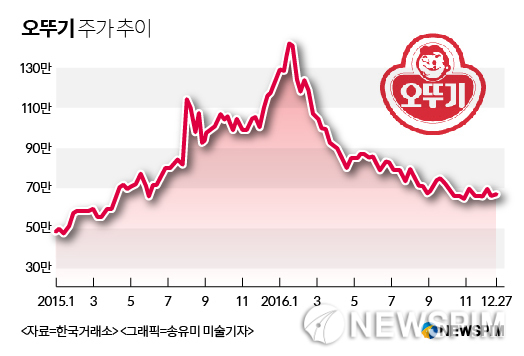

[뉴스핌=백현지 기자] 대표적인 혼밥(혼자먹는 밥) 수혜주인 오뚜기 주가가 연일 하락세다. 올초까지만 해도 고공행진을 이어온 오뚜기 주가는 최근 고점 대비 반토막 이상 하락한 상태다.

27일 한국거래소에 따르면 올해 2월까지만해도 143만원을 넘어서며 황제주로 군림한 오뚜기는 전날 종가기준 66만40000원에 거래를 마무리하며 주가는 고점대비 53.69% 하락했다.

|

한때 기관들의 러브콜을 받은 종목이지만 최근 6개월간은 기관 매도세가 끊이질 않고 있다.

오뚜기를 보유한 자산운용사(9월말 기준)는 메리츠자산운용, 삼성자산운용, 미래에셋자산운용, 교보악사자산운용, KB자산운용 등 10개에 달한다.

이미 지난 4월 국민연금이 오뚜기 지분율을 6.02%에서 3.93%로 낮추며 내림세가 예고된 바 있다.

일종의 인스턴트식품인 가정식대체식품(HMR) 시장의 강자라는 점, 진짬뽕 등 프리미엄 라인을 보유한 라면 2위 업체라는 점도 주가 상승 동력이 되지 못하고 있다.

한 자산운용사 펀드매니저는 "소비절벽으로 소비재 프리미엄이 없어져 오히려 주가수익비율(PER) 18배까지 내린 현재 주가가 밸류에이션 측면에서는 제자리를 찾아온 것"이라며 "해외 진출도 크지않아 고성장을 기대할만한 부분이 없는 것도 단점"이라고 설명했다.

증권사 리서치센터에서도 오뚜기 목표주가를 내리는 추세다. 지난달 현대증권은 오뚜기 목표주가를 75만원까지 내렸으며 이달 미래에셋대우와 LIG투자증권도 각각 88만원, 85만5000원까지 하향 조정했다.

에프앤가이드에 따르면 오뚜기의 올해 매출액 컨센서스는 1조9983억원, 영업이익은 1422억원으로 각각 전년비 6.1%, 6.6%상승이 예상된다. 순이익은 20.8% 늘어난 1268억원의 예상됐다.

하지만 2017년 매출액과 영업이익은 2.9%, 4.6% 성장에 그치고 순이익은 오히려 2.0% 하락할 것으로 전망됐다.

다만, 라면 1위 업체인 농심이 가격인상에 나선 뒤 시차를 두고 6개월 이내에 가격인상에 나서온만큼 오뚜기도 내년 상반기 가격인상에 나설 것이라는 의견이 지배적이다. 라면시장에서 농심의 시장점유율은 약 65%, 오뚜기는 30%수준이다.

김태현 LIG투자증권 연구위원은 보고서를 통해 "농심을 뒤따라 오뚜기가 가격인상을 진행할 가능성이 크다"며 "농심과 동일하게 평균 5.5% 수준으로 가격인상시 내년 연간 매출액은 약 84억원 상승이 예상되지만 오뚜기는 프리미엄 라면 비중이 농심에 비해 크기 때문에 기존 라면의 가격 인상 영향은 제한적"이라고 전망했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)