[편집자] 이 기사는 1월 18일 오전 11시14분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 저축성보험 비과세 한도 축소 시행 시기가 당초 2월초에서 늦춰질 전망이다. 세법 개정안에 대해 토론회 등 여론 수렴 과정 없어 보험업계의 반발이 예상보다 거세기 때문이다.

기획재정부 금융조세과 박주영 사무관은 18일 뉴스핌과의 통화에서 “저축성보험 비과세 한도 축소와 관련 보험업계 등에서 여러 의견이 접수됐다”며 “시행예정일을 연기하는 것은 물론 관련 내용 수정도 검토하고 있다”고 말했다.

박 사무관은 “입법예고 기간인 19일 이후에 수정 내용을 확정해 발표할 것”이라고 덧붙였다.

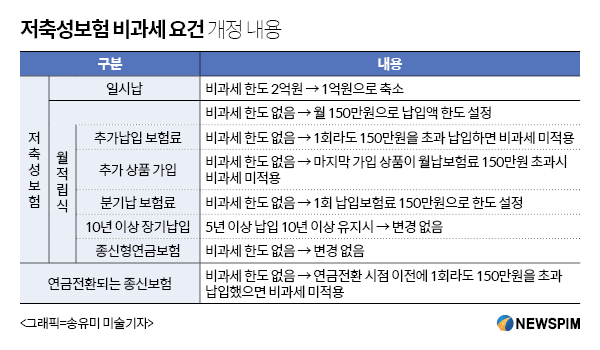

앞서 지난해 12월 27일 기재부는 저축성보험의 비과세 한도를 ▲일시납 2억원→1억원으로 축소 ▲적립식 월 150만원 신설하는 등 세법 개정안 시행령을 발표했다. 이 시행령은 2월3일 발효될 예정이었다.

|

이에 대해 보험업계를 중심으로 문제점을 지적하는 목소리가 많았다. 월납입 보험료가 단 한 번이라도 150만원을 초과하면 해당 상품은 비과세 혜택을 받지 못하는 것은 금융당국이 활성화하려는 보험료 추가납입 제도와 배치된다.

또 월 납입보험료 150만원 한도는 개인별 합산으로 적용된다. 연금보험, 저축보험, 종신보험 등 세법상 저축성보험으로 분류된 상품의 총 납입금액이 150만원을 초과하면, 해당 상품의 비과세 혜택도 사라지는 것.

해외 주요국들이 고령화 추세에 발맞춰 국민의 노후대비를 위해 보험차익 세제 혜택을 늘리거나 유지하는 것과 배치된다는 주장도 나왔다.

매월 보험료를 납입하는 것이 아닌 3개월마다 납입하는 조건으로 가입할 수도 있다. 이 경우 1회 납입하는 한도가 150만원을 초과하면 과세 대상으로 바뀐다. 이같은 문제가 현실에 맞지 않는다는 게 보험업계의 의견이었다.

성대규 보험개발원 원장은 “저축성보험 비과세 한도 축소는 토론회나 여론 수렴 과정 없이 너무 빨리 진행되어 여러 문제점이 보인다”며 “100세 시대를 대비해 연금 등 저축성보험의 세제혜택을 더 높이기는커녕 축소하는 것은 반드시 재고해야 한다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)