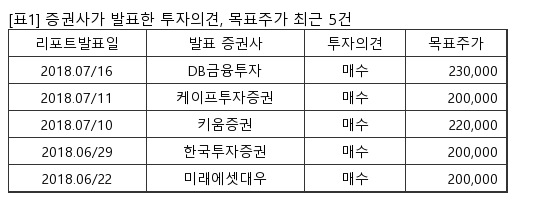

[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 23일 CJ대한통운에 대한 투자의견을 매수, 목표주가를 18만원으로 유지했다.

CJ대한통운은 2012년 2월 CJ계열로 편입된 종합물류회사. 국내 및 국제물류, 컨테이너, 택배사업.이다. 삼성증권 김영호 애널리스트가 작성한 CJ대한통운 리포트 주요내용은 아래와 같다.

▶ 매출액은 전년 동기 대비 5% 증가하고 영업이익이 15% 감소하나, 시장 기대치에는 부합할 전망

▶ 최저 임금 인상에 따른 인건비 증가와 곤지암 메가허브터미널 공식 오픈 지연으로 인한 비용 부담 증가가 이익 개선 속도를 늦추는 상황

▶ 하반기 택배 부문 M/S 제고와 더불어 자동화 터미널 가동에 따른 비용 절감 효과가 기대되고, 신규 자회사의 연결 편입에 따른 외형성장이 이어질 것으로 전망. RIM 기준 목표주가 180,000원에 BUY투자의견 유지

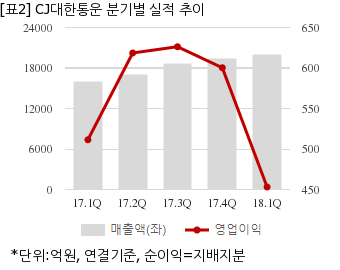

CJ대한통운은 올해 1분기 연결기준 매출액이 2조14억원으로 전년 동기 1조5949억원 대비 25.4% 늘었다. 같은기간 영업이익은 453억984만원으로 전년 동기 511억3909만원 대비 11.4% 줄었다. 지배지분 순이익은 329억1038만원으로 전년 동기 37억5662만원 대비 776% 늘었다.

23일 주가는 전일대비 0.31% 하락한 16만1000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

CJ대한통운은 2012년 2월 CJ계열로 편입된 종합물류회사. 국내 및 국제물류, 컨테이너, 택배사업.이다. 삼성증권 김영호 애널리스트가 작성한 CJ대한통운 리포트 주요내용은 아래와 같다.

▶ 매출액은 전년 동기 대비 5% 증가하고 영업이익이 15% 감소하나, 시장 기대치에는 부합할 전망

▶ 최저 임금 인상에 따른 인건비 증가와 곤지암 메가허브터미널 공식 오픈 지연으로 인한 비용 부담 증가가 이익 개선 속도를 늦추는 상황

▶ 하반기 택배 부문 M/S 제고와 더불어 자동화 터미널 가동에 따른 비용 절감 효과가 기대되고, 신규 자회사의 연결 편입에 따른 외형성장이 이어질 것으로 전망. RIM 기준 목표주가 180,000원에 BUY투자의견 유지

CJ대한통운은 올해 1분기 연결기준 매출액이 2조14억원으로 전년 동기 1조5949억원 대비 25.4% 늘었다. 같은기간 영업이익은 453억984만원으로 전년 동기 511억3909만원 대비 11.4% 줄었다. 지배지분 순이익은 329억1038만원으로 전년 동기 37억5662만원 대비 776% 늘었다.

23일 주가는 전일대비 0.31% 하락한 16만1000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.