[서울=뉴스핌] 이현성 기자 최용준 인턴기자 = '유돈케어' 5화를 시작합니다.

이번 시간에는 외화예금이 인기가 많은 이유부터 외화예금 가입 방법까지 알아보겠습니다.

|

외화자산, 특히 달러자산에 대한 관심이 높아지는 이유는 2가지입니다.

첫째, 금융시장의 변동성이 커졌을 때 달러 가치는 오르게 됩니다.

둘째, 포트폴리오 분산 차원에서 기축 통화인 달러로 통화를 분산할 수 있습니다.

|

하지만 이런 외화예금에도 위험요소는 존재하는데요.

환율 개입으로 환차손이 발생할 수 있습니다.

|

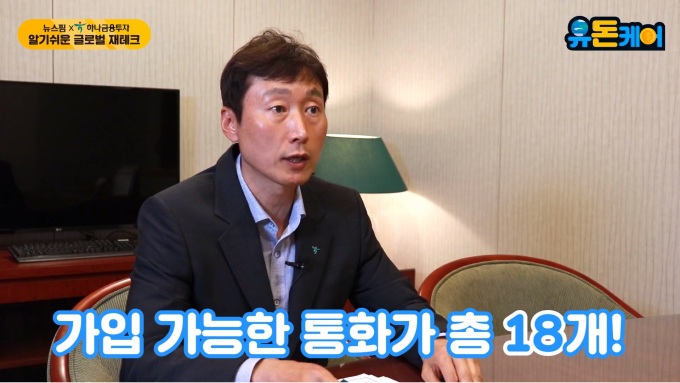

외화예금 상품 중 대표적인 것이 외화 정기예금입니다.

KEB하나은행에서 외화 정기예금으로 가입할 수 있는 통화는 달러, 엔화, 파운드, 유로, 프랑 등 18개입니다.

|

그중에서 달러가 선호되는 이유는 달러는 안전자산으로 여겨지기 때문입니다.

평균적으로 달러 예금이 국내 원화 예금에 비해서 금리가 더 높기 때문이기도 합니다.

|

외화 예금도 원화 예금과 마찬가지로 정기예금과 보통예금이 있습니다.

외화 정기 예금 기준으로 살펴보도록 하죠.

|

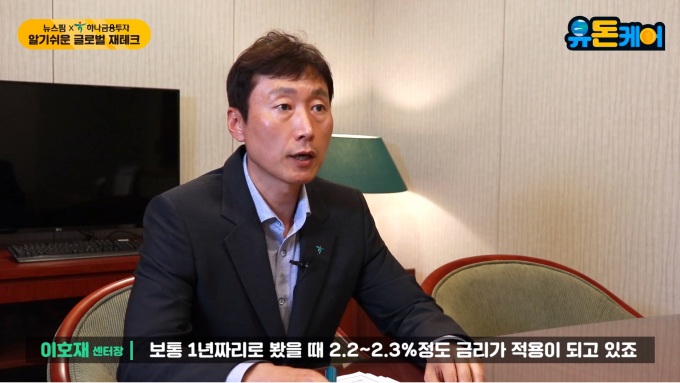

외화 정기 예금은 원화 정기 예금과 거의 비슷합니다.

예치 기간별로 금리가 다르며 1년 기준 2.2~2.3%의 금리가 적용됩니다.(KEB하나은행 기준)

|

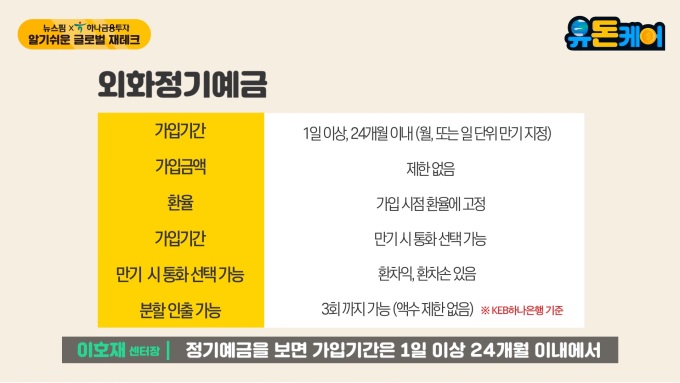

외화 정기 예금은 만기일을 지정하며, 가입 금액에는 제한이 없습니다.

원화 예금처럼 원금과 이자를 포함해 5000만 원까지 예금자 보험이 가능합니다.

중도해지 시 기존 약정했던 이자에서 기간 별로 10~80%의 중도해지 이율이 적용됩니다.

|

외화 보통예금의 경우 정기예금과 달리 만기일이 없습니다.

자유롭게 인출이 가능한 것이 장점이지만 이율이 0.04%로 매우 낮은 편입니다.(KEB하나은행 기준)

|

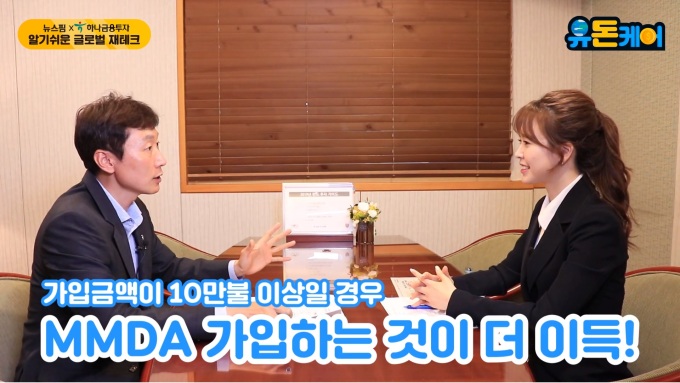

정기예금과 보통예금 이외에도 대표적인 외화 상품이 있는데요.

바로 MMDA라는 상품입니다.

|

MMDA는 입출금이 자유롭고 금액별로 금리를 차등 지급한다는 것이 특징입니다.

만 불에서 10만 달러 사이는 보통예금 이율을 받을 수 있으며 10만 달러 이상 예치할 경우 일주일 치 정기예금 이자를 주는데요.

만 달러 이하는 무이자입니다.

|

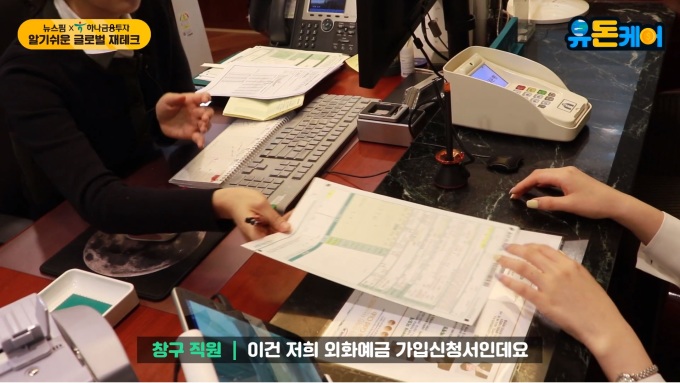

달러 예금 가입 절차는 원화 예금 가입 절차와 큰 차이가 없는데요.

하지만 환율이 개입되기 때문에 원/달러 환율이 올랐을 때보다 원/달러 환율이 하락했을 때 가입하는 것이 좋습니다.

환율이 개입되는 모든 예금은 분할해서 가입하고, 팔 때도 분할해서 파는 것이 좋습니다.

|

상담이 끝났다면 창구에 가서 외화예금 가입 신청서를 작성하면 됩니다.

KEB하나은행 여의도지점 담당자는 '한 번에 많은 금액을 예치하는 경우 정기 외화 예금을 추천하고, 환율이 낮을 때 조금씩 입금을 원한다면 자유적립식 외화 예금을 추천한다'고 전했습니다.

|

글로벌 경제 위기 상황에서 원화 이외의 통화 자산이 마음에 안정감을 가져다 준다는 말, 이제 이해가 되셨나요?

외화예금의 장단점을 잘 비교해보시고 안전한 통화를 선택하세요!

|

'유돈케어' 다음 시간에는 은행보다 수익률이 높은 외화 상품들에 대해서 알아보겠습니다.

다음 시간에도 함께해요~~~

[영상 다시보기▼]

robinjun8168@newspim.com