[서울=뉴스핌] 김신정 기자 = 메리츠증권은 대림건설과 관련, 향후 수도권과 광역시 도시재생 사업에서 중소형 업제 중 유일하게 상위업체와 경쟁이 가능하다고 평가했다. 이에 따라 적정주가 4만원과 투자의견 매수를 제시했다.

박형렬 메리츠증권 연구원은 14일 보고서를 통해 "도급 순위 상승과 재무안전성 강화에 따라 수도권과 지방광역시에서 독자적인 대형 주택사업 입찰과 PF 사업이 확대될 것으로 판단된다"고 말했다.

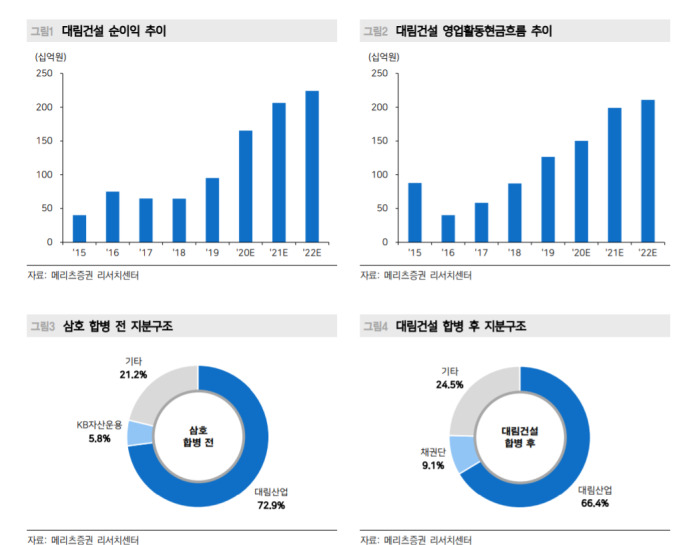

이어 "사업구조가 재건축, 재개발 중심이라는 점을 고려하면 토지 매입비가 크지 않고 향후 연평균 2000억원 수준의 현금흐름 창출이 가능하다"고 덧붙였다.

박 연구원은 또 "모회사인 대림산업이 66% 확고한 지배력을 확보한 입장에서 향후 주주가치 제고방안과 배당정책 등에 대한 변화가 예상된다"고 설명했다.

aza@newspim.com