[서울=뉴스핌] 백지현 기자 = KB증권이 11일 대상에 대해 투자의견은 '매수'를 유지한 한편, 목표가는 3만6000원에서 3만1000원으로 하향 조정했다. 정부의 물가 인사 자제 요청으로 가격인상시기가 지연될 것으로 예상되는 탓이다.

|

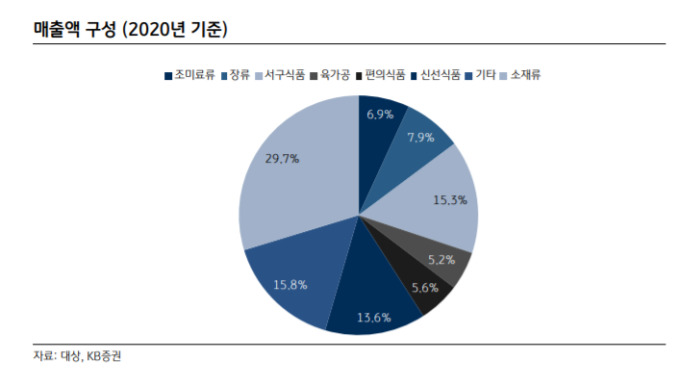

| [자료=KB증권] 2021.03.30 lovus23@newspim.com |

이선화 KB증권 연구원은 "정부의 지원을 받은 가공식품 관련 기업들은 당분간 가격 인상이 어려울 것"으로 내다봤다. 앞서 지난 26일 김용범 기획재정부 제1차관은 물가관계차관회의에서 국제 곡물 가격이 상승함에 따라 즉석밥, 제빵, 두부 등 가공식품 가격이 인상되며 체감 물가가 높아진 상황이라며, 관련기업들에게 정부 비축 물량을 공급하고 금융 및 세제 지원을 확대하는 등 업계의 부담을 완화하는 조치를 적극 검토하겠다고 밝혔다.

다만, 바이오 판가 인상은 주가에 긍정적 요인이다. 이 연구원은 "라이신, 히스티딘, 트립토판 등 대상의 주요 바이오 제품은 지난 분기 대비 판가가 5~15% 가량 상승한 것으로 파악된다. B2B 사업은 B2C 사업대비 판가 인상이 상대적으로 용이하다"며 "전방시장의 업황 개선과 함께 소재 부문의 P 개선 효과가 기대된다"고 했다.

lovus23@newspim.com