"알톤스포츠, 올해 영업익 85%..전년대비 60%↑ 전망"

[편집자] 이 기사는 5월 24일 오전 08시57분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = 코로나19 여파로 지난 해 2분기부터 수혜가 지속됐던 자전거 기업들이 올해 1분기에도 어닝서프라이즈를 기록했다. 관련주들 주가도 이 같은 실적을 대부분 반영해 상승 곡선을 그려왔다. 다만 앞으로의 주가 움직임은 공유자전거와 전기자전거 등 신규 시장이 얼마나 성장할 지 여부에 달렸다는 게 증권가 진단이다.

◆ 올해 삼천리자전거 주가 71%↑...전기자전거 성장 '관건'

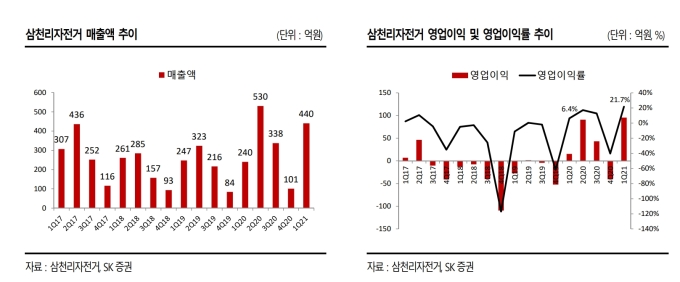

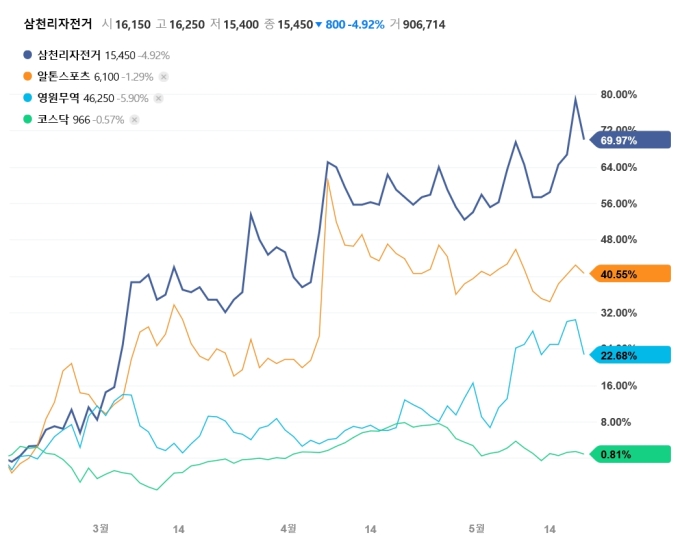

24일 한국거래소에 따르면 자전거 업종 1위 기업인 삼천리자전거 주가는 올해 들어 71% 급등했다. 이달에만 10% 올랐고, 월별 기준으로도 2월부터 지속적인 상승세다. 1분기 실적에 대한 기대감이 주가를 끌어올렸고, 실제 실적은 예상을 더 뛰어넘으면서 상승세는 이어지고 있다. 삼천리자전거는 1분기 매출액 440억원(+83.2% YoY), 영업이익 95억원(+518.1% YoY)을 기록했다.

백준기 NH투자증권 연구원은 "코로나19 이후 전반적인 자전거 소비 저변이 확대됐고, 2020년 자전거 재고가 대부분 소진됐다. 이에 따라 대리점들의 일부 재고확보(Restocking) 수요가 비수기임에도 발생했다"고 분석했다. 2분기는 실적에 대해선 매출액 609억원(+14.9% YoY), 영업이익 132억원(+45.3% YoY), 올해 실적은 매출액 1625억원(+34.5% YoY), 영업이익은 268억원(+146.0% YoY)을 예상해 실적 증가추세가 지속될 것으로 봤다.

전기자전거의 성장 여부가 관심 사안이다. 전기자전거 브랜드 '팬텀'의 판매대수는 작년 1분기 4000대에 불과했으나 올해 1분기는 7100대로 78% 증가했다. 팬텀의 경우 평균 가격이 70만원 이상으로 일반 자전거 대비 약 3배 이상의 매출액 증가 효과가 있다. 백 연구원은 "팬텀은 올해 말까지 연 3만대 수준까지 성장(+28% YoY)할 것으로 예상한다"면서 "작년 12월 도로교통법 개정으로 전기자전거의 자전거 도로 활용이 확대돼 B2C(기업·소비자 거래) 전기자전거 성장 기대가 유효할 것"이라고 분석했다. 개정된 도로교통법은 이달 13일부터 시행됐다.

박찬솔 SK증권 연구원은 "코로나19로 전기자전거를 출퇴근과 단거리 배송용 교통수단으로 선택하는 경우가 많아지면서 팬텀 판매량이 급증했다"고 분석했다. 또 보급형 브랜드인 레스포(Lespo)의 경우 학교가 비대면 수업으로 전환하고, 학원도 방역이 강화되면서 여가 활동 시간 증가에 따라 판매량이 증가한 것으로 분석된다. 박 연구원은 "특히 성인용 자전거 판매량의 상당 부분이 아동용과 함께 이뤄진 것으로 보이며, 가족 단위의 라이딩 문화가 형성된 점이 2022년부터 다시 아동용 자전거 업그레이드 주기가 돌아올 것으로 보고 있는 주된 이유"이라고 설명했다. 박 연구원은 "전기자전거 시장은 연평균 일반 자전거 대비 3 배의 속도로 성장 중인데, 구형 모델까지 합산해도 국내 도입률이 10% 수준으로 추정된다"고 분석했다.

코로나19가 자전거 시장 성장의 기폭제가 됐던 것을 감안하면 포스트 코로나 시대로 접어들 경우 일부 수요 감소가 예상된다. 해외여행이 본격화 되는 시점이 비슷한 시기가 될 것으로 점쳐진다. 다만 적어도 내년까지는 최근 이어진 실적 모멘텀이 지속될 것이라는 전망이 나온다.

안주원 유안타증권 연구원은 "현재 본격적인 해외여행이 2023년부터 가능할 것으로 전망되고 있고 빠른 배송 및 A/S등으로 국내 브랜드 선호도가 계속 올라가고 있다"면서 "이에 따라 국내 자전거 시장 고성장도 최소 2022년까지는 이어질 것으로 예상되는 만큼 삼천리자전거의 실적모멘텀을 충분히 즐겨도 되는 시기"라고 진단했다.

◆ 알톤스포츠, 서울시·카카오모빌리티 등 공유자전거 시장 압도적 점유율

2위 업체인 알톤스포츠는 공유자전거 시장에서 두각을 나타낸다. 알톤스포츠는 2015년 이후 자전거 업황이 다운사이클로 접어들면서 5년간 적자를 기록했고, 2019년에는 최악의 상황을 겪다 지난해 코로나19 여파로 업황이 개선되며 턴어라운드에 성공한 업체다.

백준기 NH투자증권은 "그동안 쌓인 재고는 2020년 대부분 소진돼 할인 판매 요인이 사라진데다 올해는 가격 인상까지 더해져 평균판매가격(ASP) 개선 효과 발생이 예상(2020년 22만원→2021년 27만원)된다"고 분석했다.

알톤스포츠는 현재 서울시 공유자전거 '따릉이'와 공유 전기자전거 플랫폼 카카오모빌리티의 물량을 대부분 맡고 있다. 지난 해 11월에는 카카오모빌리리티로부터 42억원어치 규모의 전기자전거를 수주했다. 1분기 보고서에 따르면 해당 물량은 5천대다. 대당 80만원 이상의 가격이다.

백 연구원은 "B2B(기업간거래) 내지는 B2G(기업·정부 거래) 형태의 공유자전거 시장 내에서 알톤스포츠의 압도적인 시장 점유율이 유지될 것을 전망된다"면서 "올해 매출액 591억원(+31.6% YoY), 영업이익 88억원(+67.1% YoY)으로 전년 대비 실적이 대폭 개선될 것"이라고 예상했다. 그는 "전기자전거 보조금 지급 여부와 공공 전기자전거 추가 발주 여부가 향후 관전 포인트"라고 분석했다.

박재일 키움증권 연구원은 올해 알톤스포츠의 연결기준 실적이 매출액 582억원(+30% YoY), 영업이익 85억원 (+60% YoY)으로 사상 최대에 달할 것으로 전망했다. 박 연구원은 "실적 성장은 공유 및 전기 자전거 수요 증가에 따른 납품 물량 확대 및 일반 자전거 수요 증가에 기인하며 정상가격 판매 및 판매단가 인상에 따라 추가적인 마진율 개선이 전망된다"고 평가했다.

해외 자전거 브랜드 스캇(Scott) 사업을 하고 있는 영원무역 역시 자전거 업황 회복 수혜를 봤다. 영원무역은 2021년 1분기 매출액 5682억원(+7.4% YoY), 영업이익 740 억원(+46.2% ), 순이익 493억원(+16.3% YoY)을 기록하면서, 시장 기대치를 웃돌았다.

하누리 메리츠증권 연구원은 "OEM 수주는 다소 미진했으나, Scott 호조가 연결 실적을 끌어올렸다"고 분석했다. 그는 "비대면 이동 수단으로 자전거 부상하면서, 판매가 늘고 있다. 특히, 고단가인 전기자전거(E-bike) 성과가 우수했다"면서 "제품 믹스 개선에 판촉비 감소가 동반되면서, 영 업 레버리지 효과가 두드러졌다"고 분석했다.

알토스포츠와 영원무역 주가는 올해 각각 51%, 45%씩 올랐다.

ssup825@newspim.com