[서울=뉴스핌] 이은혜 기자=생명보험협회는 17일 종신지급이 가능한 생보사들의 연금상품으로 노후대비와 절세를 동시에 해결할 수 있다고 안내했다.

연금보험은 활발하게 경제활동을 할 때 소득의 일부를 적립해 운용했다가 은퇴 후 일정한 연령이 되면 연금을 수령하는 상품이다. 노후의 안정적인 생활자금을 마련할 수 있는 상품으로 알려져있다.

연금개시 시점, 수급기간은 소비자가 설정할 수 있는데 생보사의 연금상품은 금융업권 중 유일하게 연금지급기간을 종신으로 설정할 수 있고, 일정요건 충족 시 이자소득세 비과세 혜택을 받을 수 있다.

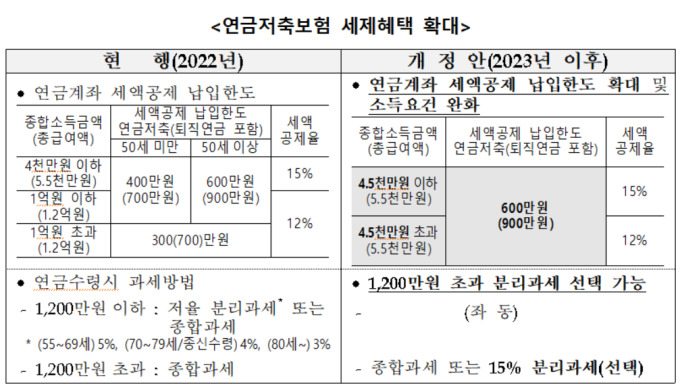

연금저축은 개인의 노후생활자금 준비를 돕기 위해 '조세특례제한법'에 따라 도입된 상품으로 납입한 보험료의 일부에 대해 세액공제 혜택을 받을 수 있다. 특히 정부의 세제개편안에 따르면 내년부터 연금계좌에 대한 세제혜택이 확대될 예정이다.

대부분의 금융상품은 15.4%의 이자소득세가 과세되지만, 연금보험은 계약기간 10년 이상, 납입기간 5년 이상 등 일정요건 충족 시 이자소득에 대한 비과세 혜택을 받을 수 있다. 연금계좌 납입액(연 600만원 한도, 퇴직연금에 납입하는 금액 포함 시 연 900만원)의 15%를 연말정산시 세액공제되며, 이는 내년부터 연령제한 없이 200만원이 확대된다.

통계청에 따르면 한국인의 기대수명은 10년전보다 2.7년 높아졌고, OECD 평균보다 3.2년 높다. 이로 인해 각종 개인 및 사회적 문제가 발생하고 있다.

OECD는 전체 인구 대상 가처분소득 중위 값의 절반에 미달하는 고령층이 전체 고령인구에서 차지하는 비중을 상대적 빈곤율로 제시하고 있는데, 2020년 기준 우리나라가 40.4%로 제일 높다. 한국의 노년부양비는 올해 기준 24.6%로 OECD 평균(28.1%)을 밑돌지만, 2026년부터는 OECD 평균(30.7%)을 역전할 것으로 전망된다.

또, 노년층 인구 비중이 증가함에 따라 각종 복지분야 지출이 늘고, 줄어든 경제인구로 인한 세수는 줄어 국가재정을 전반적으로 악화시킬 수 있다. 이 같은 위기를 대비해 공·사적연금에 대한 준비가 필요하지만 아직 부족한 상황이다.

생보협은 "급속한 고령화 및 기대여명 증가로 인해 은퇴후 노후기간은 연장됐고, 노후 의료비 급증 및 국민연금 등 사회보험 재정고갈 문제는 당장 내게 닥친 현실"이라며 "노후준비에 대한 개인적인 대비가 불가피한데, 생보사들의 연금상품으로 노후대비와 절세를 동시에 준비할 수 있다"고 밝혔다.

chesed71@newspim.com