이 기사는 1월 3일 오후 5시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

2. 레포 금리

연방기금시장(FFM: Federal Fund Market)에서 잡음이 생기기 전에 머니마켓의 이상 징후는 다양한 금융기관들이 참여하는 레포 시장에서 좀 더 먼저 관찰되기도 한다. 자금 공급의 핵심 주체인 은행들이 지준 상황을 신경쓰기 시작할 무렵, 이들은 통상 레포 시장에서 대부 활동과 그 규모를 줄이려 하기 때문이다.

그 징후는 레포 시장의 하루짜리 금리와 연준의 익일물 역레포 금리(RRP Rate)의 스프레드를 통해 관찰하는 게 일반적이다. 연준의 역레포 금리는 레포 시장에서 금리의 바닥 역할을 한다.

*참고로 월가 은행 등은 거래처와 친밀한 관계 형성을 위해 역레포 금리보다 낮은 수준에 레포 거래를 맺기도 하는데 이는 예외적인 경우에 해당한다. 또한 레포 시장에서 특정 국채 기간물을 빌리려는 수요가 몰릴 때 즉 특정 담보물이 `스페셜(special)해져 현금을 빌려주는 쪽에서 오히려 시세보다 웃돈을 쥐어주는 스페셜 레포 거래도 예외적 경우다. 이런 류의 `스페셜` 레포 거래는 SOFR 산정에서도 빠진다.

보통 실효 연방기금 금리(EFFR)가 지준부리율(IORB)의 중력권을 벗어나지 않듯 하루짜리 레포 금리도 연준 역레포 금리의 지근 거리에서 움직인다 . 이런 일상적 흐름에 일탈이 생기면, 즉 하루짜리 레포금리가 연준 역레포 금리를 제법 웃돌기 시작하면 머니마켓 유동성에 문제가 생겨나고 있다는 징후라 할 수 있다.

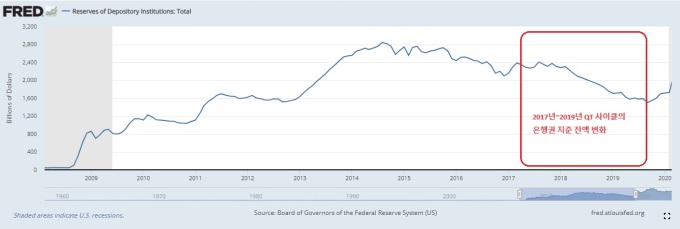

직전의 QT 사이클 당시를 돌아보자.

첫 이상 징후는 2018년 여름이었다. 미국 익일물 레포 금리의 주요 레퍼런스인 *SOFR(Secured Overnight Financing Rate)이 그해 여름 역레포 금리를 제법 큰 폭으로 상회했다. 그러고 잠시 숨을 고르다 2018년말로 향하면서 한차례 큰 발작이 일어났다. 당시 발작은 연말 일시적 자금 수요에 따른 계절적 현상 정도로 치부됐다.

*SOFR은 미국 국채를 담보로 이뤄지는 하루짜리 레포 금리들(일반담보레포, 양자간 레포, 삼자간 레포)을 거래량 가중 중간값(volume-weighted median)으로 산출한 것이다.

2019년으로 접어들면 이상 징후가 한층 두드러진다. 보통 월말과 분기말 자금 수요가 몰릴 때 SOFR은 역레포 금리를 제법 많이 뚫고 오르는 월말 현상(계절적 흐름)을 보이는데, 2019년들어 5월까지 월말의 그러한 진폭이 기조적으로 커져갔다. 그러다 2019년 9월 대폭발을 일으켰는데 그해 9월17일 SOFR은 연준의 역레포 금리를 무려 325bp 웃돌았다.

레포시장에서 첫 이상 징후가 포착된 2018년 여름(2018년 6월29일 SOFR은 역레포 금리를 37bp 웃돌았다)부터 2019년 9월의 거대한 발작까지 걸린 시간은 1년3개월로 은행권 지준이 가파른 기울기로 감소하던 시기와 맞물린다.

당시 머니마켓(연방기금시장과 레포시장)의 변고에 연준도 황급히 대응했다.

연준은 2019년 7월과 9월 그리고 10월 잇따라 기준금리를 내렸고 7월에는 QT를 조기 종료했다. 그러고도 머니마켓이 진정되지 않자 레포 입찰을 통해 긴급 유동성을 투입하는 조치를 단행해야 했다(750억달러 규모의 하루짜리 레포를 일정기간 롤오버하는 조치를 반복했다)- 시장에서는 이를 `QE인듯 QE아닌 그것`이라 불렀다.

3. 적정 지준과 규제 변수, 그리고 재정

머니마켓내 소란스러움이 커져가던 2019년 상반기에도 머니마켓의 관리 주체인 뉴욕 연준은 `은행권의 지준은 여전히 풍부하다`는 말만 되뇌였다.

지준은 1조달러 넘게, 금융위기 이전 수준을 넉넉하게 웃돌고 있어, 금융위기 이후 연준이 채택한 `넉넉한(ample) 지준 레짐`에 부합한다고 봤다. 당국 안팎에서는 지준을 많이 보유한 대형 은행들이 몸을 사리고 있다는 불만이 삐져나오기도 했다.

그러나 연준은 금융위기 이후 도입된 은행 유동성 규제의 영향력을 간과했다.

JP모건 등 월가의 대형 은행들은 돈이 남아 돌아도 유동성 규제에 묶여 원활하게 자금을 공급하지 못한다고 볼멘 소리를 했다. 대차대조표의 공간을 늘리기 위해서는 자본을 늘려야 하는데 단기간내 가능하지도 않고, 그 부담을 주주들에게 지우기도 싫었다.

그 결과 하루짜리 레포 금리가 10%를 넘나드는 절호의 수익 찬스에서도 월가 은행들은 군침만 흘릴 수 밖에 없는 노릇이라고 자신들의 처지를 읍소했다. 이를 두고 일각에선 `월가 은행들이 당국을 향해 규제를 풀라고 급박하고 있다`는 음모론이 고개를 들기도 했다.

당시 바클레이즈는 머니마켓 소동의 근원을 `지준 결핍`이라기보다 `대차대조표 부족(balance sheet scarcity)`이라고 주장했다. 레포 거래를 중개하는 은행들이 시중의 수요를 충족할 만큼의 대차대조표상 여유가 없다는 게 문제이니 레버리지 규제를 손보는 게 근본 해법이라고 강조했다.

여기에다 트럼프 행정부의 대규모 감세로 생겨난 재정적자를 메우기 위해 재무부는 빠른 속도로 국채를 찍어댜댔다. 이 물량을 떠안아야 했던 딜러 은행들은 새 짐을 구겨 넣기 위해 다른 짐을 뻬야 할 처지였다. 보유 국채를 팔아 공간을 만들어야 하는 상황에서 레포 시장으로 자금을 넉넉하게 돌릴 만큼의 여유는 없었다.

은행 유동성 규제는 일종의 상수로 자리 잡아 연준 역시 이번 QT 과정에서 이를 염두에 두고 있다. 여전한 변수는 미국의 재정상태와 국채발행 물량이다. 은행권의 지준은 아직 넉넉한 상태지만 주변 환경은 4년전과 닮아 있다.

*`연준의 QT는 언제 어떻게 종료될까`의 ③편과 ④편 기사는 1월4일 다룰 예정이다.

osy75@newspim.com