넷플릭스 등과이 파트너십과 CTV OS 진출 기대

매출 연평균 20% 성장 예상, 이익은 더 가속 전망

월가 1년 안에 76% 반등 예상, 매수론 대다수

이 기사는 3월 5일 오후 3시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<트레이드데스크 ①'오픈인터넷' 광고 선두, "40% 낙폭 부당">에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 최근 오픈인터넷에서의 광고지출액은 구글이나 메타같이 DSP와 SSP 역할을 동시 수행하며 자체 플랫폼의 광고공간을 독점 통제하는 이른바 '월드가든(Walled Gardens)'에서의 지출액을 초과했다. 또 온라인 이용자의 61%가 오픈인터넷에서 시간을 보내는 반면 월드가든에서의 비율은 39%로 조사(글로벌웹인덱스)됐다. 스트리밍TV나 스마트폰 등의 보편화 때문이다. 트레이드데스크 같은 독립형 플랫폼이 주도하는 오픈인터넷 디지털 광고시장의 성장을 반영하는 사례다.

|

현재 9%라는 수치에서 짐작이 가능하듯이 점유율 확대 여력은 상당하다. 고객사 사이에서 '프로그래매틱' 광고를 운영하는 사람이면 모두가 트레이드데스크의 플랫폼을 쓰고 있다는 말이 나온다. 하지만 현재 프로그래매틱 광고는 알려진 유용성에 비해 채택 정도가 미진하다. 예로 베이시스테크놀로지의 설문에 따르면 광고주를 대행하는 대행사의 경우 92%가 AI 기술을 쓰고 있다고 보고했지만 이를 위해 비용을 지불하는 비율은 44%에 불과한 것으로 파악됐다.

5. 파트너십과 OS 진출

두 번째 줄기는 파트너십의 확대다. 큰 파트너십의 예로 트레이드데스크는 작년 5월, 올해 1월 각각 넷플릭스와 월트디즈니와 DSP 파트너 계약(넷플릭스와는 첫 계약, 월트디즈니와는 계약 확대)을 맺었다. 넷플릭스와 월트디즈니는 SSP가 담당해야 할 미디어사이지만 자체 스트리밍 플랫폼에 광고공간을 보유하고 있다. 넷플릭스가 파트너십을 맺은 것은 트레이드데스크가 보유한 고객사들이 자사의 광고공간에 쉽게 접근할 수 있도록 하기 위함이다.

넷플릭스의 광고 매출은 작년 10억달러 미만에서 2026년 30억달러를 초과할 것으로 전망되는데 트레이드데스크가 넷플릭스 플랫폼에서의 총광고지출액의 20%를 차지하고 20% 수수료율을 유지하면 연간 매출액 증가율 추가 효과가 2026년에 이르러선 4~5%p에 이를 수 있다는 분석이 제시된다. 이밖에 트레이드데스크는 음악 스트리밍 업체인 스포티파이와도 작년 10월 파트너 계약을 맺었다.

|

세 번째 줄기는 인터넷에 연결된 TV 기기를 일컫는 CTV 운영체제(예로 삼성전자의 스마트TV 운영체제는 타이젠, 구글은 안드로이드TV와 구글TV)의 진출이다. 작년 11월 트레이드데스크는 벤추라라는 CTV 운영체제를 발표(올해 하반기 출시)했다. 관련 운영체제를 통해 광고를 게재하면 SSP나 광고거래소를 통할 필요가 없어지게 된다. 운영체제 자체가 광고공간이 되기 때문이다. 중개자 없어지고 운영체제를 통해 광고주와 시청자 사이의 직접 연결하므로 수익성이 향상된다.

다만 트레이드데스크는 일반적으로 운영체제 제공업체처럼 스마트 TV 제조사에 라이선스 비용을 청구하거나 스트리밍 업체가 얻는 광고료를 일부 받는 등의 정책은 시행하지 않을 것이라고 했다. TV 제조사나 스트리밍 서비스 업체들에 경제적 부담 없이 플랫폼을 도입할 유인을 제공함으로써 벤추라 OS의 빠른 시장 채택을 촉진하고 자사의 DSP 플랫폼 이용을 더 활발하게 하려는 의도다.

트레이드데스크의 CTV 운영체제 진출이 주목되는 이유는 가파른 성장 전망 때문이다. 스태티스타에 따르면 미국에서 CTV 광고지출은 2023년 246억달러로 추산되고 2027년까지 424억달러로 성장이 전망된다. 이는 연간 약 14.5%의 성장률을 의미하는데 모바일 앱 광고지출이나 웹사이트 광고지출 각각 13.2%와 10%를 웃도는 숫자다. 작년 한 해 성장률만 22.4%로 추산된다.

6. "큰 폭 반등 온다"

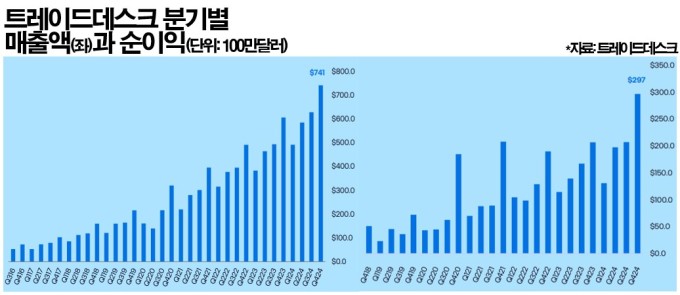

전문가 사이에서는 트레이드데스크가 향후 3년에 걸쳐 연평균 20% 성장할 것으로 기대되고 있다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액은 29억달러로 전년 대비 18% 증가세가 예상되고 내년과 내후년은 각각 34억8000만달러와 41억6000만달러로 각각 모두 20% 증가율이 전망되고 있다.

|

주목되는 점은 이익의 성장 패턴이다. 올해 연간 주당순이익은 1.8달러로 8% 증가세가 전망되지만 내년과 내후년은 각각 2.19달러와 2.78달러로 각각 22%와 27%라는 가파른 증가율이 예쌍된다. 2026년부터 넷플릭스 등과의 파트너십이 본격적으로 실적에 기여하고 플랫폼 사업모델 특성상 높은 이익률 구조가 결합해 두드러지게 이익을 끌어올릴 것이라는 기대가 담겼다.

현재 트레이드데스크의 주가수익배율(PER, 포워드)는 37.6배다. 외견상 높은 수준으로 보이지만 과거 평균 대비로 봤을 때는 상당한 할인감이 읽힌다. 2020년 후반부터 2021년 초반까지는 140~200배라는 극도로 높은 수치를 기록했음을 고려해 최근 3년으로 보면 평균치는 60배 정도로 추정된다. 향후 수년 동안 예상되는 가파른 이익 증가세까지 감안하면 매력적으로 보인다는 견해가 뒤따른다.

트레이드데스크는 주 수입원이 경기 전망의 변동에 민감한 광고지출 수수료인 까닭에 주가 역시 변동성이 큰 편이다. 다만 그럼에도 월가의 애널리스트들은 단기적으로 주가 변동성이 크지만 장기적 관점에서 매수할 가치가 있는 우량 기술주라고 강조한다. 사업의 내재가치가 당장의 주가보다 장기적 성과에 더 큰 영향을 미치는 경향이 있다는 점을 언급하면서다.

담당 애널리스트들은 1년 안에 트레이드데스크의 주가가 75% 넘게 반등할 것으로 기대한다. 팁랭크스에 따르면 애널리스트 27명의 평균 목표가(12개월 내 실현 상정)는 118.81달러로 현재가 67.6달러보다 76% 높은 것으로 집계됐다. 투자의견 분포를 보면 22명이 매수, 4명이 중립, 1명이 매도로 매수론이 대다수인 것으로 파악됐다.

bernard0202@newspim.com