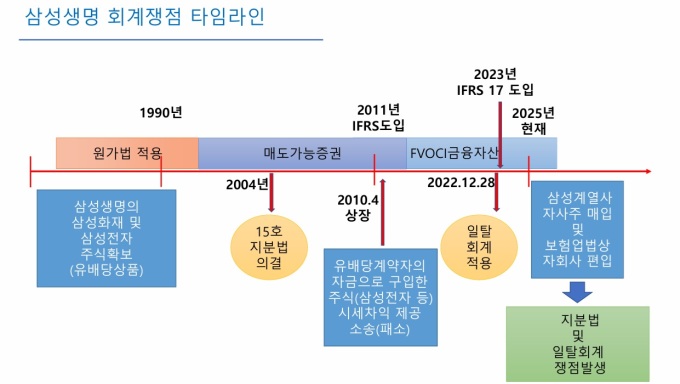

내년 상반기중 최종 확정, 삼성생명 일탈회계 논란 종지부 가까워져

[서울=뉴스핌] 이윤애 기자 = 국제회계기준 해석위원회(IFRS IC)가 삼성생명의 '일탈회계'에 대해 "국제적으로 인정되지 않는다"는 결론을 내리고 공식 문서를 발표했다.

이는 삼성생명이 국제회계기준(IFRS17) 도입 과정에서 '계약자지분조정'을 별도 부채로 처리한 회계방식이 국제기준상 허용되지 않는다는 점을 공식적으로 재확인한 것이다.

금융감독원에 이어 국제회계기준기구까지 같은 판단을 내리면서 삼성생명의 '일탈회계' 논란은 사실상 최종 결론을 맞게 됐다.

10일 금융권에 따르면 IFRS IC는 지난 8일(현지시간) 삼성생명 일탈회계 사안과 관련한 '잠정 의제 결정(tentative Agenda Decision)' 문서를 홈페이지에 게재했다.

이는 IFRS IC가 한국회계기준원으로부터 삼성생명 일탈회계 관련 질의를 접수받아 지난달 25일 정례회의에서 논의한 끝에, 참석 위원 14명 전원의 만장일치로 정식 안건으로 상정하지 않기로 한 결정을 문서화한 것이다.

IFRS는 우리나라를 포함해 전 세계 130여 개국이 채택한 회계기준을 제정·해석하는 공식 기구다. '잠정 의제 결정'은 IFRS IC가 접수된 회계 이슈에 대해 기존 IFRS 기준서의 문구만으로 충분히 해결 가능하다고 판단할 때, 별도의 기준 제·개정 없이 현행 원칙의 적용 방식을 명확히 제시하는 공식 문서다. 잠정 결정문은 60일간 의견을 수렴한 뒤 최종 '의제 결정(Agenda Decision)'으로 확정되며, 사실상 해당 회계처리에 대한 IFRS IC의 공식 지침으로 인정된다.

IFRS IC는 이번 잠정 결정문에서 "검토 결과, 일탈회계는 전 세계적으로 매우 드물며 새로운 기준을 제정할 만큼 광범위한 영향을 미치지 않는다"고 밝혔다.

즉 현행 IFRS 기준이 이미 충분히 명확하므로 별도의 기준 개정이 필요하지 않다는 의미로, 삼성생명식 일탈회계가 국제적으로 인정되지 않는다는 점을 공식 문서로 확인한 셈이다.

앞서 지난달 정례회의 직후 국내 보험업계 일각에서는 "문제가 광범위하지 않기 때문에 IFRS IC가 안건을 상정하지 않은 것"이라며 "만약 중대한 오류였다면 재개정을 추진했을 것"이라는 반론을 제기하기도 했다.

그러나 이번 잠정 의제결정을 통해 IFRS IC가 "기준이 이미 명확해 추가 개정이 불필요하다"는 입장을 분명히 하면서, 이러한 해석 논란 역시 일단락된 것으로 평가된다.

지난달 IFRS IC 정례회의 당시 위원들의 발언에서도 이번 결론의 배경이 드러난다.

한 위원은 "이번 사안은 실무자들이 '이런 사례를 본 적이 없다'고 답변할 정도로 이례적"이라고 밝혔고 다른 위원도 "향후 IFRS IC가 수행해야 할 업무의 범위와 중요도를 고려했을 때, 이 사안에 많은 시간을 투입해야 할 필요는 없다고 판단한다"며 추가 개정을 반대한다는 의견을 지지했다. 브루스 매켄지 위원장도 "내 경력에서 이런 회계처리를 본 적이 거의 없다"며 "IFRS 체계는 수많은 기업들이 매년 기준에서 일탈하는 것을 전제로 설계된 것이 아니다"고 말했다.

이번 IFRS IC의 잠정 의제결정으로 금융감독원이 앞서 내린 '삼성생명 일탈회계 종료 및 IFRS17 기준 회계정상화' 조치가 국제적으로 정당성을 확보하게 됐다는 평가가 나온다.

다만 삼성생명은 앞으로 유배당계약자 몫을 재무제표상 '자본'으로 둘지 '부채'로 둘지를 결정해야 하는 과제가 남았다. 삼성생명이 보유한 삼성전자 지분은 지난 9월 말 기준 약 12조원 규모다.

삼성생명이 "지분 매각 계획이 없다"는 입장을 유지하고 있는 만큼 자본으로 분류할 가능성이 높다는 전망이 나온다. 이 경우 유배당보험 계약자들과의 법적 분쟁으로 번질 수 있으며 국회에 계류 중인 이른바 '삼성생명법(보험업법 개정안)' 처리 요구가 다시 불거질 수 있다는 관측도 제기된다. 해당 법안이 통과되면 삼성생명은 보유 중인 삼성전자 지분의 평가 기준을 취득가에서 현재가로 바꾸고, 총자산의 3%를 초과하는 지분은 처분해야 한다.

한편 IFRS IC의 잠정 의제결정은 2026년 2월 6일까지 전 세계 이해관계자의 의견을 수렴한 뒤, 내년 상반기 중 최종 확정될 예정이다.

yunyun@newspim.com