- 금리역전현상 올초부터 심화하며 고정금리상품 확대

- “변동금리의 가산금리 높여 유도, 시장원리 어긋나”

[뉴스핌=한기진 기자] “고정금리부대출과 변동금리부대출간 금리역전은 시장원리에 역행한다.”

지난 18일 공개된 8월 한국은행 금융통화위원회 의사록에서 A 금통위원은 이런 지적을 했다. 주택담보 고정금리대출 규모가 크게 늘었는데 그 과정에 문제가 있다는 것이다.

그는 “은행의 '자의적'인 가산금리 인상 행태가 크게 부각될 경우…”라는 말을 했다. ‘금리조작’을 의심받을 수 있는 행위를 했다는 것이다. 그는 “정책당국과 금융기관에 일반의 신뢰가 다시 한번 추락할 수 있다는 점에 유의해야 한다”고 우려했다.

이렇게 올 들어 고정금리대출이 늘어나는 것이 은행들이 변동금리의 가산금리를 의도적으로 올렸기 때문이라는 지적이 나오고 있다.

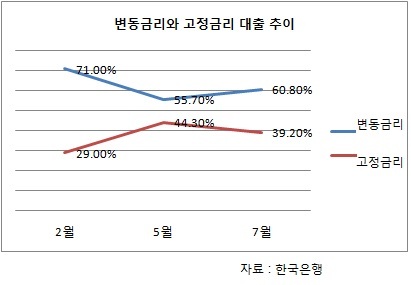

20일 은행권에 따르면 올 1월 신규대출 가운데 고정금리 대출 비중이 29.0%에 불과했지만 지난 5월 44.3%로 늘어났다가 7월에 39.2%로 다소 주춤했다. 은행들이 적격대출 등 금리를 낮춘 고정금리 상품을 출시하면서 판매가 많이 늘어났다.

20일 은행권에 따르면 올 1월 신규대출 가운데 고정금리 대출 비중이 29.0%에 불과했지만 지난 5월 44.3%로 늘어났다가 7월에 39.2%로 다소 주춤했다. 은행들이 적격대출 등 금리를 낮춘 고정금리 상품을 출시하면서 판매가 많이 늘어났다.

은행들은 정부의 고정금리 대출 확대 권고에 따라 지난해부터 상품판매를 늘렸다. 이를 위해 고정금리 대출 금리를 파격적으로 내린 것으로 알려졌었다.

이에 따라 정상적인 시장원리라면 고정금리가 변동금리보다 높아야 하지만 지난해 말부터 금리가 역전된 이후 정상화되지 못하고 있다.

금리역전 현상은 작년 9월부터 시작됐다. B시중은행은 최고 5.18%짜리 5년 만기 고정금리 상품을 내놔 5.74%(최고기준)의 변동금리상품을 밀어냈다.

이런 역전현상은 고정금리가 최저, 최고 수준까지 변동금리 상품보다 낮아지며 한국은행이 기준금리를 내리지 않고 양도성예금증서(CD)금리도 요지부동이던 7월전까지 심화했다.

시중은행 관계자는 “정부 정책에 부합하기 위해 인위적으로 고정금리상품의 금리를 낮춘 효과 때문이다”라고 말했다.

하지만 비정상적인 현상을 지적한 A 금통위원의 생각은 달랐다. 그는 “올해 들어 빠르게 증가한 고정금리대출은 은행들이 변동금리부대출의 가산금리를 급격히 인상한 게 가장 큰 원인이다”라고 지적했다.

실제로 지난 7월 한은이 기준금리를 13개월 만에 0.25%p 내렸고 양도성예금증서(CD)금리도 하락해 신규취급액 기준 코픽스가 두 달 새 0.41%p나 빠져 3.21%(17일 기준)가 됐지만 여전히 변동금리대출상품의 금리가 고정금리상품보다 높다.

우리은행의 19일 기준 고정금리상품 금리는 4.15~4.65%로 코픽스 신규 기준 변동금리 4.21~5.57%보다 여전히 낮았다. 변동금리의 가산금리폭도 1.36%p로 고정금리 0.5%p보다 훨씬 컸다. 시중은행을 이용할 수 있는 신용등급 1~7등급 고객들이 변동금리 상품을 선택할 때 신용도에 따른 가산금리 인상폭이 고정금리보다 더 큰 셈이다.

국민은행도 고정금리상품을 4.26~4.41%, 변동금리를 3.76~5.17%에서 팔고 있는데 변동금리의 가산금리 폭이 훨씬 크다. 하나은행은 고정금리 대출 상품 금리가 4.60~4.85%이지만 특별판매를 통해 4.0~4.20%에 내놨다. 변동금리 상품 4.25~4.40%보다 여전히 낮다.

변동금리대출상품의 기준이 되는 코픽스가 내렸어도 여전히 가산금리가 높아, 대출금리 상승으로 이어져 고정금리로 유도될 수 밖에 없는 구조다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 한기진 기자 (hkj77@hanmail.net)