상반기 생애최초 주택자금대출, 보금자리론 3분의1에 머물러

[뉴스핌=이동훈 기자] 정부가 지원하는 생애최초 내집마련 주택구입자금의 대출 실적이 지난해 절반에도 못 미치고 있다.

정부는 내집마련 예정자들을 위해 대출 가능액을 늘려 잡았지만 오히려 인기가 식고 있는 것.

경쟁상품인 주택금융공사의 주택구입자금 대출에 비해 대출이자가 높았기 때문이다.

1일 국토교통부에 따르면 올해 1월 1일부터 6월 20일까지 생애최초 주택구입자금의 대출액수는 7517억원으로 지난해 같은 기간의 대출액(1조7600억원)의 43%에 머물고 있다.

지난해 생애최초 주택구입자금 대출은 6월말까지 2조원의 연간 한도액을 모두 채웠다.

생애 최초 대출의 인기가 급감한 것은 경쟁 상품인 주택금융공사의 U-보금자리론 우대형 상품에 비해 금리가 높았기 때문이다.

U-보금자리론 우대형 상품은 지난 1~5월간 1조7520억원이 팔려 나갔다. 같은 기간 생애최초 구입자금의 대출 실적은 4896억원에 그쳤다.

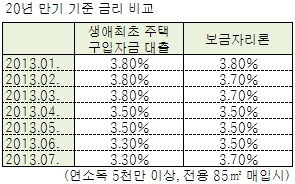

올 1월까지만 해도 20년 만기 기준(연소득 5000만원 이상 전용 85㎡ 구입시) 생애최초 내집마련 자금대출의 금리는 3.80%로 U-보금자리론의 금리와 같았다.

올 1월까지만 해도 20년 만기 기준(연소득 5000만원 이상 전용 85㎡ 구입시) 생애최초 내집마련 자금대출의 금리는 3.80%로 U-보금자리론의 금리와 같았다.

하지만 3월까지 보금자리론의 금리는 3.7%로 떨어진 반면 생애최초 자금 대출금리는 제자리 걸음을 했다.

이로 인해 생애최초 내집마련 대출실적은 1월 247억원으로 U-보금자리론 대출실적(1487억원)의 7분의 1에 그쳤다. 2월 들어서도 생애 최초 자금의 대출 실적은 700억원으로 U-보금자리론 실적의 23% 수준. 3월 대출실적도 1294억원으로 U-보금자리론의 40%에 머물렀다.

정부가 '4.1 주택거래활성화대책'으로 4월 들어 생애최초 자금의 금리를 3.50%로 내렸으나 여전히 대출조건이 까다로워 보금자리론의 상대적 인기는 높았다.

생애최초 자금대출은 U-보금자리론과 달리 방 1개당 2500만원의 대출 가능액이 줄어든다. 예컨대 매매가가 1억원인 주택을 구입하기 위해 대출을 받으려면 U-보금자리론은 주택가격의 70%인 7000만원까지 대출을 받을 수 있다. 반면 생애 최초 내집마련 자금대출은 7000만원에 방공제 액수인 2000만~2500만원을 제외한 4500만~5000만원 밖에 받을 수 없다.

다만 하반기부터 생애 최초 자금의 인기가 다시 회복될 것으로 기대된다. 이달 들어 U-보금자리론 금리가 0.2% 올랐기 때문이다. 이에 따라 생애최초 주택자금대출이 보금자리론에 비해 금리가 더 낮아졌다.

이로 인해 금리 역전현상이 일어난 지난달 12일 이후 열흘 동안 생애 최초 주택구입자금 대출은 1000억원씩 나가고 있다.

국토부 관계자는 "상반기 대출실적이 부진했지만 지난달 12일 단행한 대출 금리와 자격완화로 인해 올해 대출실적은 4조원에 이를 것으로 기대한다"며 "U-보금자리론의 금리가 올라 생애최초 주택구입자금 대출을 찾는 수요자가 많아질 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)

정부는 내집마련 예정자들을 위해 대출 가능액을 늘려 잡았지만 오히려 인기가 식고 있는 것.

경쟁상품인 주택금융공사의 주택구입자금 대출에 비해 대출이자가 높았기 때문이다.

1일 국토교통부에 따르면 올해 1월 1일부터 6월 20일까지 생애최초 주택구입자금의 대출액수는 7517억원으로 지난해 같은 기간의 대출액(1조7600억원)의 43%에 머물고 있다.

지난해 생애최초 주택구입자금 대출은 6월말까지 2조원의 연간 한도액을 모두 채웠다.

생애 최초 대출의 인기가 급감한 것은 경쟁 상품인 주택금융공사의 U-보금자리론 우대형 상품에 비해 금리가 높았기 때문이다.

U-보금자리론 우대형 상품은 지난 1~5월간 1조7520억원이 팔려 나갔다. 같은 기간 생애최초 구입자금의 대출 실적은 4896억원에 그쳤다.

올 1월까지만 해도 20년 만기 기준(연소득 5000만원 이상 전용 85㎡ 구입시) 생애최초 내집마련 자금대출의 금리는 3.80%로 U-보금자리론의 금리와 같았다.하지만 3월까지 보금자리론의 금리는 3.7%로 떨어진 반면 생애최초 자금 대출금리는 제자리 걸음을 했다.

이로 인해 생애최초 내집마련 대출실적은 1월 247억원으로 U-보금자리론 대출실적(1487억원)의 7분의 1에 그쳤다. 2월 들어서도 생애 최초 자금의 대출 실적은 700억원으로 U-보금자리론 실적의 23% 수준. 3월 대출실적도 1294억원으로 U-보금자리론의 40%에 머물렀다.

정부가 '4.1 주택거래활성화대책'으로 4월 들어 생애최초 자금의 금리를 3.50%로 내렸으나 여전히 대출조건이 까다로워 보금자리론의 상대적 인기는 높았다.

생애최초 자금대출은 U-보금자리론과 달리 방 1개당 2500만원의 대출 가능액이 줄어든다. 예컨대 매매가가 1억원인 주택을 구입하기 위해 대출을 받으려면 U-보금자리론은 주택가격의 70%인 7000만원까지 대출을 받을 수 있다. 반면 생애 최초 내집마련 자금대출은 7000만원에 방공제 액수인 2000만~2500만원을 제외한 4500만~5000만원 밖에 받을 수 없다.

다만 하반기부터 생애 최초 자금의 인기가 다시 회복될 것으로 기대된다. 이달 들어 U-보금자리론 금리가 0.2% 올랐기 때문이다. 이에 따라 생애최초 주택자금대출이 보금자리론에 비해 금리가 더 낮아졌다.

이로 인해 금리 역전현상이 일어난 지난달 12일 이후 열흘 동안 생애 최초 주택구입자금 대출은 1000억원씩 나가고 있다.

국토부 관계자는 "상반기 대출실적이 부진했지만 지난달 12일 단행한 대출 금리와 자격완화로 인해 올해 대출실적은 4조원에 이를 것으로 기대한다"며 "U-보금자리론의 금리가 올라 생애최초 주택구입자금 대출을 찾는 수요자가 많아질 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)