[뉴스핌=서정은 기자] "환율이 복병이었다." 완성차를 만드는 현대·기아차가 예상대로 3분기 부진한 실적을 내놨다.

증권사들이 낮춘 컨센서스에도 못미친 결과였다. 하지만 이미 주가에 실적 악재가 반영되고 있었기 때문에 실적 발표는 '불확실성 해소'로 받아들여지기도 했다.

완성차 업체 실적은 무엇보다 환율 여건이 발목을 잡았다는 분석이 제출된 가운데, 4분기 부터는 신차효과가 조금씩 기지개를 켤 것이라는 전망도 나오고 있다.

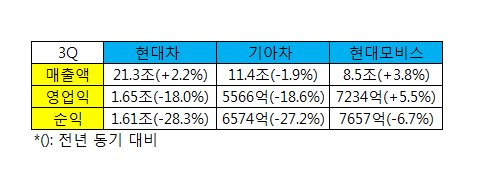

24일 기아차는 올해 3분기 매출액 11조4148억원, 영업이익 5666억원, 당기순이익 6574억원을 기록했다고 밝혔다.

매출액과 영업이익은 지난해 같은기간보다 각각 1.9%, 18.6% 줄었고 순이익도 27.2% 쪼그라들었다.

현대차 또한 전일 3분기 매출액 21조2804억 원(자동차 17조1424억원, 금융 및 기타 4조1381억원), 영업이익 1조6487억원의 실적을 내놨다.

지난해 같은기간과 비교해 매출은 2.2% 늘었으나 영업이익이 18.0% 급감한 것.

증시전문가들은 임금협상 난항에 따른 생산차질, 원화강세를 실적 부진의 원인으로 지목했다.

이윤석 SK증권 애널리스트는 "현대차의 경우 실적이 예상치보다 하회한 주된 이유는 임금협상과정에서 특근이 진행되지 못해 생산차질이 있었고, 평균환율이 1026원으로 올해 분기 중 가장 강세를 보였다"며 "신차효과도 예전과 달리 큰 폭의 실적상승을 이끌지 못했다"고 진단했다.

이현수 LIG투자증권 애널리스트는 "기아차의 부진한 실적은 환율 하락영향과 러시아 통화 약세가 영향을 미쳤다"며 "임금협상 난항에 따른 국내공장 생산 중단 영향으로 신차효과를 제대로 누리지 못했던 부분도 부정적이었다"고 분석했다.

3분기는 "맞을 매를 맞았다"고 의견이 모아지는 가운데 4분기는 신차효과, 환율의 방향 전환에 기대를 거는 모습이다.

최원경 키움증권 애널리스트는 "환율은 3분기를 바닥으로 올라올 것으로 예상한다"며 "4분기에는 특근을 통해 그간 있었던 생산차질을 만회할 수 있어 개선이 나타날 것으로 본다"고 전망했다.

그는 이어 "엔저 때문에 일본차들과 경쟁이 심화된다는 건 우려스럽지만, 기아차는 소렌토와 카니발로 미국시장을 공략할 것이고 현대차는 아슬란 기대감이 있어 긍정적"이라고 평가했다.

한편, 완성차의 여파는 부품주에도 미쳤다. 현대모비스는 3분기 매출액 8조4965억원, 영업이익 7234억원으로 전년대비 각각 3.8%, 5.5% 올랐으나 전분기 대비로는 영업이익이 3%, 매출액 4.8% 감소했다.

현대위아 또한 영업이익이 1228억9000만원으로 전년동기대비 11.8% 감소했다. 같은 기간 매출은 1조7682억7800만원으로 4.5% 늘었지만, 당기순이익은 1080억8800만원으로 7.3% 줄어든 것으로 잠정 집계됐다.

임은영 삼성증권 애널리스트는 "부품사들의 경우 생산은 이뤄졌기 때문에 판매에 강한 영향을 받는 완성차에 비해서는 타격을 덜 받았다"며 "하지만 큰 그림에서 전년동기대비 (yoy)로는 이익이 내려가고 있어 이 같은 트렌드가 계속된다면 4분기도 낙관적이라고 얘기하긴 어렵다"고 말했다.

[뉴스핌 Newspim] 서정은 기자 (loveme@newspim.com)