[뉴스핌=김남현 기자] 수출 부진이 내년까지 이어지면서 우리 경제에 경고음을 울릴 것이라는 전망이다. 중국 경기 둔화 등에 따라 글로벌 교역신장률이 최근 급감한데다 세계 GDP성장률에도 미치지 못하는 부진을 지속할 가능성이 높아서다.

지역별로는 선진국의 교역은 완만한 회복세로 상반기중 3.8%를 보였다. 반면 신흥국은 금년 들어 -1.5%를 보이며 감소세로 전환했다. 신흥국의 대글로벌 교역비중도 2013년 45.4%에서 2014년 44.9%로 떨어졌다.

이에 따라 글로벌 교역의 소득탄성치를 의미하는 GDP성장률 대비 수입물량 증가율도 금융위기 이후 크게 낮아졌다. 금년 상반기에는 위기 이전의 3분의 1수준인 0.4까지 하락했다.

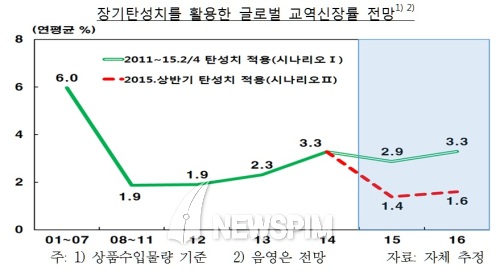

글로벌 교역신장률은 올해와 내년 2~3% 수준에 머물 것이라는 관측이다. 이는 세계 GDP성장률(2015년 3%대 초반)에도 미치지 못하는 수준이다. 특히 올 상반기의 교역부진과 교역탄성치를 유지하는 것으로 가정할 경우에는 금년과 내년의 교역신장률은 각각 1.4%와 1.6%까지 떨어질 수 있다고 봤다.

또한 선진국과 신흥국간 경기 비동조화와 경기 불확실성 영향 등으로 선진국에 비해 신흥국의 교역환경이 더 불투명할 전망이다. 실제 경기하락기 신흥국 교역의 소득탄성치가 0.08로 선진국(1.06)에 비해 크게 낮았다. 선진국 경기회복세가 크게 확대되지 않는 한 글로벌 교역은 과거 경기회복기와 같이 크게 늘어나기는 어렵다는 의미다.

구조적 측면에서는 중국의 성장구조가 교역확대 효과가 상대적으로 작은 서비스업과 소비 중심으로 전환되고 있는데다 신흥국과 선진국간 기술격차 축소 등으로 글로벌 공급체인의 확장세가 둔화되고 있다. 아울러 신흥국들의 경쟁적인 보호무역조치 강화 추세도 영향을 미쳤다. 실제 2009년 이후 최근까지 분기당 150건 내외의 추가적인 보호무역 조치가 시행되고 있다.

한상우 과장은 “(중국 경기둔화와 성장구조 전환에) 중국 의존도가 높은 국가들의 교역이 좋지 않을 전망”이라며 “한국 수출에 대해 별도로 조사하지 않아 확답할 수 없지만 개연성으로 보면 대중 수출이 좋지 않을수 있다는 점에 동의할 것”이라고 전했다.

한국 수출은 8월 현재 전년동기대비 14.7% 줄며(통관기준) 2009년 8월(-20.9%) 이후 6년만에 최저치를 기록한 바 있다. 또 지난 1월 1% 하락을 시작으로 올들어 단 한번도 상승세를 보인적이 없다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)