[뉴스핌=이영기 기자] 대우조선해양 회사채(6-1) 가격이 7300원(액면가 1만원)에서 8500원으로 16% 이상 급등했다. 자본확충방안을 두고 산업은행과 수출입은행이 밀당을 할 때 저점을 기록한 후 노동조합이 추가 구조조정에 대해 동의하면서 큰 폭으로 올랐다.

전문가들은 아직 남아있는 유동성 문제를 넘기면 대우조선의 회사채 가격이 한차례 더 오를 여지가 있다고 관측한다.

|

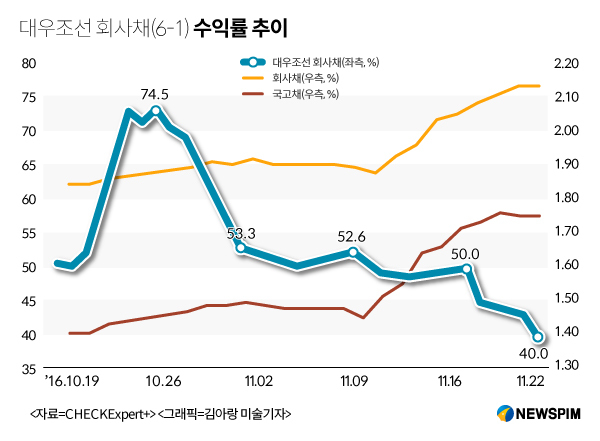

23일 회사채 시장에 따르면, 내년 4월 만기도래하는 대우조선 회사채(6-1)가격은 지난달 26일 7300원에서 전날 8500원으로 상승했다.

수출입은행이 자본확충에 참여를 미적대던 때를 저점으로 이동걸 산은 회장이 자본확충 규모를 1조6000억원에서 1조8000억원선으로 확대할 수 있다는 입장을 밝힌 이달 초에는 8000원선으로 올랐다.

이후 자본확충방안이 노조동의 조건부로 확정됐을 때와 노조에서 추가구조조정에 대한 동의서를 제출했을 때 상승해 8500원 수준에 이른것.

김형호 한국채권투자자문 대표는 "가장 만기가 가까운 대우조선 6-1의 가격이 회사의 구조조정계획의 진행상황을 비교적 잘 반영하고 있다"고 평가했다.

하지만 현재 대우조선 회사채의 민평수익률은 12.9%대다. 시장가격(수익률 40%)과 간격이 앞으로 좁혀질 여지가 있는 셈이다.

◆ 유동성 문제 여전...투자자는 리스크에 각별히 주의

김형호 대표는 "대우조선의 경우 자본확충이 결정됐지만 자본확충이 모두 출자전환이기 때문에 유동성 문제는 여전히 남아있다"면서 "드릴십 인도가 지연되고 있는 소낭골 문제가 해결되거나 연말을 넘기면서 국책은행에서 남은 7000억원 규모의 자금지원이 실행되는 등의 또 다른 계기가 있으면 회사채 가격은 더 오를 여지가 있다"고 설명했다.

채권단에서도 산은의 출자전환(1조8000억원)과 수출입은행의 영구채 매입(1조원)으로 자본이 확충되면, 상장폐지를 면하고 수주 활동이 더 원활해질 것으로 기대하고 있다. 또 단기적으로는 최소한 내년 한 해 동안의 일감은 충분하고 또 상반기까지는 유동성 문제도 크지 않다는 의견도 흘러나온다.

채권단의 한 관계자는 "내년 1년간 일감이 확보됐고 또 정부의 11조원 이상의 선박 조기발주 등으로 최소한 상반기까지는 유동성에 별 문제가 없을 것"이라며 "그럼에도 회사채 가격이 그정도 밖에 오르지 않은 것은 시장참여자가 개인들에게 국한됐기 때문 아니냐"고 반문했다.

이는 이미 구조조정에 들어가서 거래규모도 크지 않은 회사채의 가격 변동에 대해 의미를 두지 않는다는 시장일각의 평가와 같은 맥락이다.

그렇지만 기관은 팔고 개인은 사들이는 규모가 1억~8억원 수준이라서, 대우조선 회사채의 가격은 리스크를 대부분 반영하는 것으로 볼 수 있다.

김 대표는 "물론 회사의 펀드멘털보다는 정책에 의해 결정되고 있지만 자본확충을 통해 상장폐지는 면하는 1차 관문을 통과했다는 점은 가격에 반영되고 있다"며 "미수금 회수 등 유동성 유입이라는 2차 관문을 통과하면 회사채 가격은 정상수준으로 더 올라갈 것"이라고 내다봤다.

다만, 리스크가 높은 회사채에 대해서는 특별한 주의를 기울일 필요성은 재차 강조된다. 대우조선이 소낭골 문제 해결을 위해 현대상선 선박금융 조건 조정을 성공시킨 협상전문가 마크위커를 고용하는 등 노력을 기울이고 있다. 그럼에도 앳우드 오셔닉(Atwood Oceanic)이 드릴십 2척에 대한 인도 연기를 요청하는 등 유동성 문제는 여전한 상태다.

김 대표는 "수익률이 40% 내외가 된다는 것은 그만큼 리스크가 있다는 의미이기 때문에 해당리스크에 대해 그만큼 이해하고 이를 감당할 수 있다는 판단이 서는 경우에만 관심을 가져야 할 것"이라고 조언했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)