[편집자] 이 기사는 6월 22일 오후 2시23분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] # 회사원 A씨는 탈모 증상으로 피부과를 찾았다. 병원 관계자는 "실손보험에 가입돼 있으면 보상을 받을 수 있다"며 고액의 치료비가 드는 장기 통원치료를 권했다. 1주일에 2회 정도 통원 치료이고, 회당 10만원의 치료비가 발생했지만 대부분은 실손보험을 통해 돌려받았다.

병원은 미용 목적이지만 지루성피부염에 의한 탈모로 진단하고, ‘메조테라피’ 요법으로 두피에 특정 약물을 처방했다. '메조테라피 요법'은 발모촉진제, 두피영양제, 비타민제제 등 약물을 혼합하여 모근 주변에 주입하는 시술이다. 모낭 주위에 약물을 주입해 모근 기능을 회복하고 모발 생성을 촉진하는 것. 이에 따라 A씨는 보험사에 실손보험금을 청구했다.

탈모뿐만이 아니다. 피곤할 때 병원에서 비타민 제제의 링거 주사를 맞고 비타민결핍증으로 보험금을 청구하는 사례도 있다. 안검하수(눈꺼풀처짐증으로 인한 쌍꺼풀 수술) 등도 의사가 어떻게 진단서를 작성하는가에 따라 '치료' 목적의 실손보험 대상으로 탈바꿈한다.

국정기획자문위원회가 실손보험료 인하 방안을 내놓자 보험업계가 강하게 반발하고 있다. 보험료를 통제하기에 앞서 줄줄 새는 비급여 항목을 제대로 관리하면 자연스럽게 보험료도 낮아질 수 있다는 주장이다.

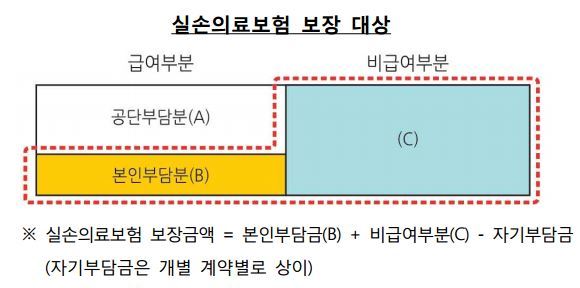

실손보험은 사고나 질병으로 인한 치료만 보장하는 상품이다. 미용이나 예방 목적의 의료비는 보장하지 않는다. 하지만 이 판단은 진단서를 작성하는 의사의 몫이다. 둘 사이의 경계가 모호하기 때문이다. 의사가 수익을 위해 이 경계를 넘어설 수 있다는 게 문제다.

A씨와 같이 탈모 방지, 즉 미용을 목적으로 피부과를 찾았지만 의사와 입을 맞춰 피부염 진단을 받을 수 있다. 이를 통해 A씨와 의사 모두 이익을 본다. 보험사만 고액의 실손보험금을 지출하고, 이는 다른 선의의 가입자 피해로 이어질 수 있다.

|

실손보험에서 탈모 치료를 보상하는 것을 두고 의학계에서도 의견이 분분하다. 탈모 원인이 질환인지 유전적 요인인지에 대한 판단이 애매하기 때문. 하지만 일부 의사는 치료 목적으로 진단서를 작성하면 실손보험에서 보장이 된다는 허점을 악용하고 있다.

보험업계는 건강보험에서 보장하지 않는 비급여 항목 관리를 정교화해야 한다고 입을 모은다. 동일한 질환이면 동일한 코드로 진료내역서가 작성돼야 한다. 하지만 현재 비급여 항목 관리 서식이 병원마다 다르며 실손보험금을 청구하는 양식도 통일되지 않았다.

이를 심사해 보험금을 지급하는 보험사는 적정한 질환으로 적정한 치료를 했는지 파악하기가 어려운 것. 따라서 A씨와 같은 사례가 발생한다.

보험업계 한 관계자는 22일 “보험사도 다른 보험사와 가격경쟁을 해야 하는 입장이기에 보험료를 낮춰 상품경쟁력을 강화하고 싶어한다”며 “하지만 비급여 항목에 체계적으로 관리되지 않은 상황이기 때문에 보험료를 인상해도 손해율이 지속적으로 100%를 초과했다”고 말했다.

이어 이 관계자는 “의료 남용을 줄이고 비급여항목을 체계적으로 관리하는 방법부터 고민해야 할 것”이라며 “손해율이 낮아지면 실손보험료도 인하할 수 밖에 없게 될 것”이라고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)