정책자금 비중 과도...단기효과 있지만 장기론 부정적

"IPO 한계 벗으려면? 자본시장 기능 확대+M&A 활성화 유도"

[편집자] 이 기사는 3월 8일 오후 3시 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승현 기자] # 구글은 작년 9월 대만 HTC 스마트폰 사업부를 11억달러(한화 약 1조1700억원)에 인수한다고 발표했다. 월스트리트저널(WSJ)은 “구글 소프트웨어팀과 HTC 스마트폰팀이 협력해 진화한 스마트폰을 선보일 수 있는 경쟁력이 갖춰졌다”고 분석했다. HTC 인수는 그해 이뤄진 구글의 ‘8번째’ 대형 M&A. 구글은 작년 한달에 한번 꼴로 벤처기업을 사들였다. 캐글(빅데이터), 앱브리지(클라우드), 아울케미랩스(가상현실) 등 주로 4차산업혁명을 주도하는 분야의 기업들이었다. 반면 삼성전자의 대형 M&A는 2016년 말 하만을 끝으로 사실상 중단돼 있다.

“M&A는 벤처기업을 인수할 만한 큰손인 대기업들의 활발한 참여가 필요합니다. 비슷한 규모의 회사가 사들이는 ‘도토리 키재기’ M&A보단 대기업 수직계열화를 강화시킬 수 있는 M&A가 활성화돼야 벤처기업이 클 수 있습니다. 하지만 우리나라 대기업들은 M&A를 잘 안하는 편이죠” (이용성 한국벤처캐피탈협회장)

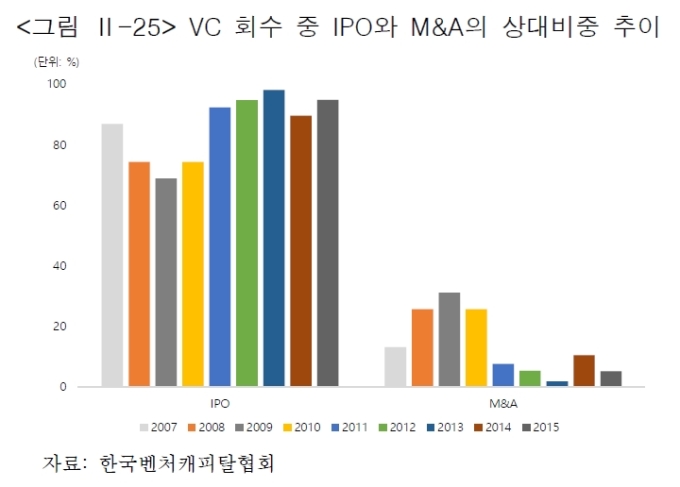

창업-성장-회수로 이어지는 중소벤처기업의 성공모델과 모험자본시장의 선순환을 위해선 신규 투자 못지않게 회수시장이 중요하다. IPO(기업 공개), M&A(기업 인수합병), 장외거래 등으로 나뉘는 회수 경로 중 우리나라가 가장 취약한 부분은 M&A다.

|

한국벤처캐피탈협회에 따르면 지난해 벤처캐피탈(VC)들의 지난해 총 회수금액은 9250억원이다. 이 중 장외매각이 약 53%로 비중이 높았고, IPO는 25%, M&A는 채 3%를 넘지 못했다.

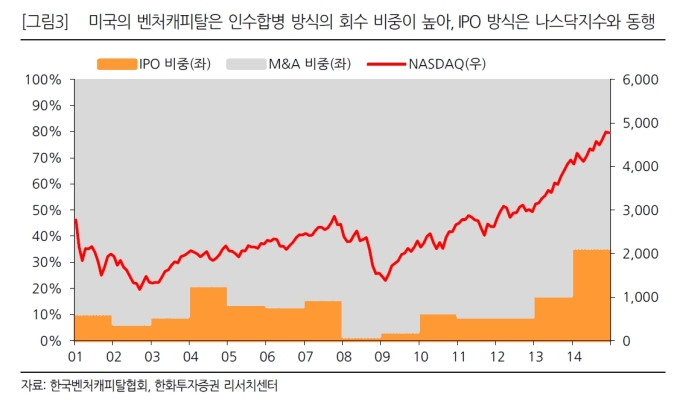

2005년 이후 회수원금이 최대치였던 2015년(총 1조219억원) 역시 장외매각 52%, IPO 27%, M&A 1.5%로 큰 차이가 없다. 이 중 성공적 회수로 인정받는 IPO와 M&A로만 구분하면 IPO 비중은 95%, M&A 5%로 IPO에 과도하게 집중돼 있다. 같은 해 미국의 M&A 회수 비중은 83% 수준이다.

송재경 흥국증권 리서치센터장은 “글로벌 대기업들 사이에선 인수합병을 통한 성장 전략이 보편화돼 있다“며 ”오랜 역사의 모험자본들이 기업매물 수요가 풍부한 인수합병 시장을 이용해 적극적으로 자금을 회수하는 분위기“라고 설명했다.

반면 우리나라에서 M&A 시장이 활성화되지 않고 있다. 이에 대해 전문가들은 수요와 공급에 있어 문제가 있다고 본다. 공급 측면에선 M&A를 부정적으로 보는 문화가, 수요 측면에선 큰 손들이 진입할 여건이 마련돼 있지 않다는 것. 이용성 한국벤처캐피탈협회장은 “우리나라는 기업이 안될 때 팔려하지 잘되면 상속하려 한다”며 “수요 측면에서 보면 M&A를 해줄 대상이 없다. 카카오 등 벤처에서 성장한 O2O 비즈니스나 온라인 비즈니스 기업들이 주도하고는 있지만 이보다는 기존 대기업들이 M&A에 적극 나서야 한다”고 강조했다.

이어 “대기업이 M&A에 적극적이려면 세제혜택이 필요하다. 또한 M&A되는 순간 공정거래법상 대기업 집단으로 편입되는데, 이럴 경우 기존 혜택이 사라지는 것을 넘어 불이익을 받기 때문에 대기업 집단 편입 후 유예기간을 줄 필요가 있다”고 조언했다.

물론 한국이 경제규모나 글로벌기업의 수적 측면에서 미국과 비교할 수 없을 정도로 적다보니 대기업 주도의 활발한 M&A는 쉽지 않은 것도 현실이다. 앞서 대기업들이 중소 벤처들의 기술만 쏙 빼먹고 버리는 경우도 잦아 M&A에 대한 인식 자체가 부정적인 것도 사실이다. 익명을 요구한 M&A 한 관계자는 "삼성, 신세계, 롯데 등의 일부 대기업을 빼고는 시장장악력이 큰 대기업이 절대적으로 부족하다"며 "때문에 M&A보단 자본시장 활성화를 통해 자금회수 한계를 극복할 필요가 있다"이라고 답했다.

|

어찌됐던 이런 현실에서 모험자본시장의 엑시트는 IPO로 집중될 수밖에 없다. 지난해 말 기준 IPO수 78건 중 VC가 투자한 기업은 40건으로 비중이 50%를 넘는다.

다만 IPO를 통한 자금 회수는 증시 시황이란 요인에 의해 좌지우지되는 경향이 있다. 그로 인해 VC가 투자한 기업을 IPO시키는데 소요되는 기간이 길어진다. 2005년 VC 투자기업 IPO 기간은 7.6년에서 2014년 13.4년까지 늘었다. 주요 회수처로의 기능이 약화되고 있다.

또한 ‘IPO 효과’를 누리기 위해 상장 직전 실적을 ‘펌프질’한 뒤 상장 직후 떨어지는 주가에 대한 손실은 일반투자자들이 떠안는 경우가 잦은 편이다.

또 다른 문제점으로는 정책 자금 출자 비중이 지나치게 높다는 점이다. 정책자금 주도 시장은 단기 성장은 가능하지만 공공기관의 보수적 투자성향을 감안할 때 위험을 감내해야 하는 모험자본과는 궁합이 맞지 않다.

증권사 한 투자전략팀장은 “벤처기업 탐방을 다녀보면 벤처기업가 일부는 성공한 사업을 팔고 또 다른 아이템으로 창업에 나서기보단 회사 규모를 적당히 유지하며 중소기업 혜택을 받으려 하는 분위기가 만연해 있다”며 “모험자본시장이 지나치게 정부 또는 공적자금 주도로 굴러가다 보니 벤처사업가들이 야성을 잃고 요람에만 머물려고 한다”고 꼬집었다. 이어 그는 “이런 상황에서 정부가 혁신기업을 살리겠다고 코스닥 시장에 또 정책 자금을 투입한다고 벤처 야성과 M&A가 활성화될지 의문”이라고 덧붙였다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)