주력자회사 매각에 따른 사업기반 약화

[서울=뉴스핌] 김연순 기자 = 한국기업평가는 금호전기의 제31회 무보증 신주인수권부사채(BW) 신용등급을 BB(부정적검토)에서 B+(부정적)로 하향 조정한다고 14일 밝혔다.

한기평은 신용등급 주요 평가요소로 △주력자회사 매각에 따른 사업기반 약화 △자체사업인 LED시장 공급과잉에 따라 수익성 회복 제약 전망 △자산 및 지분매각을 통한 유동성 확보에도 불구 차입금 부담 과중 등을 제시했다.

김승범 한기평 선임연구원은 "금호에이치티의 계열분리에 따라 금호전기계열의 사업영역은 높은 경쟁강도와 수익성 저하가 만연한 LED 일반조명 분야로 한정될 것"이라고 전망했다.

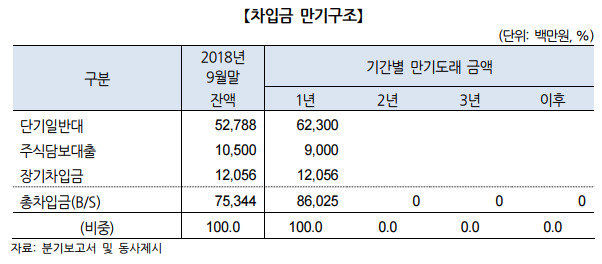

금호전기는 지분과 부동산 매각을 통해 차입금을 감축하고 있다. 이달에는 금호에이치티 잔여지분을 400억원에 매각해 현금유동성을 확보했다. 지분매각 대금을 일부 차입금 상환에 사용할 예정이지만, 여전히 차입금부담이 과중하다는 평가다. 지난 3분기 말 기준 금호에이치티를 제외한 금호전기의 연결기준 순차입금은 1206억원이다.

배영찬 한기평 평가전문위원은 "금호에이치티 매각대금 400억원은 차입금을 해소하기에는 부족하다"며 "또한 유입 자금 중 일부를 신사업 투자를 위해 투입할 가능성이 있어, 재무구조 개선폭은 제한적일 것"이라고 분석했다.

한기평은 계열사 우발채무 현실화에 따른 자금유출 등으로 별도기준 유동성 위험이 확대되거나, 별도기준 EBITDA 마진이 4% 미만일 경우 추가 로 신용등급을 하향 검토할 수 있다는 입장이다.

y2kid@newspim.com