[서울=뉴스핌] 문형민 기자 = 한국신용평가는 더욱 강도 높은 자구책이 가시화되지 않는다면 두산그룹의 재무위험 완화는 어려울 것이라고 전망했다.

한신평은 9일 '두산그룹, 신용도 저하에 브레이크가 작동할 수 있을까?'라는 보고서를 통해 "두산그룹의 자구노력이 지속되고 있으나 현재까지 신용도 측면에서 의미있는 성과로 이어지지 못하고 있다"며 "사업 약화와 재무안정성 저하가 진행되고 있는 두산중공업의 재무구조 안정화가 시급하다"고 지적했다. 이어 "최근 발표된 구조조정 방안을 감안하더라도, 유동성 대응 및 신용등급 하향압력을 완화하기 위해서는 최소 1조5000억원 이상의 차입금 감축이 필요할 것"이라고 덧붙였다.

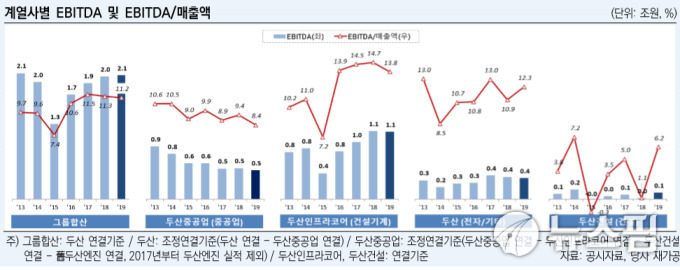

두산그룹은 (주)두산 → 두산중공업 → 두산인프라코어, 두산건설로 이어지는 중층적 지배구조를 갖고 있다. 그룹 중심(Core)에 위치한 두산중공업이 실질적인 지원 주체로 역할한다.

한신평은 "그룹의 영업 및 재무상황이 주요 계열사들의 신용도에 중요한 판단요소로 작용하고 있다"며 "최근 두산중공업의 신용위험 확대로 부정적 계열요인이 그룹 전반으로 확산되고 있는 점은 현 지배구조 하에서 더욱 불리하게 기능하는 것"이라고 설명했다.

한신평은 "자구노력과 양호한 실적에도 불구하고 두산그룹의 재무부담은 여전히 과중하다"며 "유동성 부담이 지속되는 가운데 실적 전망도 밝지 않다"고 지적했다. 아울러 강도 높은 자구책이나 의미있는 실적 반전이 이루어지지 않는다면 주요 계열사들의 신용등급 하향가능성은 높을 것이라고 경고했다.

현재 주요 계열사의 신용등급은 두산중공업(BBB/하향검토), 두산인프라코어(BBB/안정적), 두산(BBB+/부정적, A3+), 두산건설(BB-/하향검토) 등이다.

한신평은 "두산중공업은 강도 높은 자구책을 통한 재무구조 개선이 필요하다"며 "두산인프라코어는 실적 둔화 가능성이 높아지고 있으며, 과중한 재무부담과 계열사들의 신용위험이 지원 부담으로 다가오면서 신용도를 제약하고 있다"고 밝혔다.

두산에 대해 한신평은 "신규사업 진출에 따른 투자 및 운전자본 확대, 계열에 대한 재무적 지원과 과도한 배당지급 등이 현금흐름을 제약하면서 재무부담이 확대됐다"며 "두산중공업의 신용위험 확대가 두산의 신용도에 부정적인 영향을 미치는 가운데 두산 자체적으로도 부진한 현금흐름 구조로 인해 재무구조 개선가능성이 제한적인 상황"이라고 지적했다.

hyung13@newspim.com