NEV 산업 발전, 배터리 수요 확대로 수혜

안정적 실적 성장, 시장경쟁력 확대 강점

[서울=뉴스핌] 배상희 기자 = 중국 경제의 신성장동력 중 하나로 꼽히는 신에너지 자동차(NEV) 산업은 중국 당국의 정책적 지원에 힘입어 고속 성장 가도를 달려왔다.

지난해 신에너지 차량에 대한 보조금 축소에 이어, 올해 신종 코로나바이러스 감염증(코로나19) 사태 등으로 관련 수요는 대폭 감소했으나, 중국 당국은 세계 최대 신에너지 자동차 시장의 타이틀을 유지하기 위해 다양한 소비 진작 정책과 전국적 충전 설비 보급을 위한 투자 등을 지속할 전망이다.

이 같은 성장세 속에 수 년간 중국 증시에서도 관련 테마주는 유망 종목으로 투자자들의 지속적인 관심을 받아 왔다. 특히, 신에너지 차량 시대의 '게임 체인저(시장 판도를 바꿔 놓을 만한 혁신 산업)'로 평가 받는 배터리 산업은 높은 성장가능성이 예상되는 유망 분야로 꼽힌다.

중국을 대표하는 전기차 배터리 제조업체 영덕시대(寧德時代, 닝더스다이∙CATL)는 중국 증권 기관들도 주목하는 대표 종목 중 하나다.

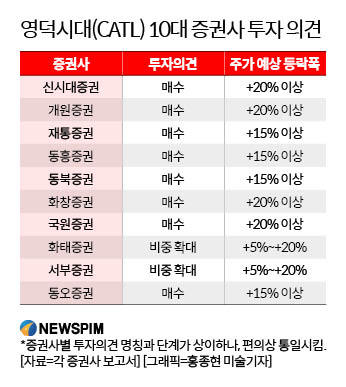

올해 1분기 CATL 실적 발표 후 중국 대표 증권사들이 공개한 보고서에 따르면, 증권사 10곳 중 8곳은 CATL에 대해 '매수' 의견을 제시했다. 이 같은 평가에는 △리튬 이온 배터리 선두 기업으로, 주요 고객 확보 및 시장 개척 역량 △향후 5년간 배터리 수요 확대 전망 △동력배터리 비용 절감을 통한 시장 경쟁력 확대 △합자 및 해외 공장 건설을 통한 생산 역량 확대 등이 근거로 뒷받침됐다.

다만, △코로나19 사태 장기화에 따른 신에너지 자동차 판매량 축소 △시장 예상치에 못 미치는 생산 역량 △시장 경쟁 심화 등의 투자 리스크에 따른 향후 주가 추이에 주목할 것을 권고했다.

◆ 전기차 동력배터리 선두 기업, 중국 내 보급률 1위

전기차의 동력원인 '리튬 이온 배터리'를 주로 생산하는 CATL은 중국 국내 동력배터리 보급률로는 최고를 자랑한다.

중국 첸잔(前瞻)산업연구원에 따르면 2017~2019년 중국 10대 동력배터리 기업의 제품 보급량 순위에서 CATL은 각각 10.51 GWh(기가와트시), 23.52 GWh, 31.71 GWh로 3년 연속 1위를 차지했다. 비야디(BYD)는 각각 5.45 GWh, 11.44 GWh, 10.76 GWh로 그 뒤를 이었다.

전세계적으로도 CATL의 영향력은 적지 않다. 중국 기업 중 최초로 글로벌 주류 자동차 기업의 공급상으로 발을 들이는 데 성공한 CATL은 지속적인 다운스트림 고객 확대를 통해 전세계 동력배터리 시장에서 입지를 넓혀왔다. 전세계 동력배터리 시장에서 CATL의 점유율은 지난해 기준으로 28%에 달했다.

이와 함께, CATL은 신에너지 자동차 산업의 발전 속 안정적인 실적을 이어왔다. 지난 2015~2019년 영업수익의 연평균복합성장률(CAGR)은 68% 정도를 유지했다.

지난해 영업수익은 457억8800만 위안으로 전년동기대비 54.63% 늘었고, 같은 기간 순이익은 45억6000만 위안으로 전년동기대비 34.64% 증가했다. 그 중 연구개발에 투입된 비용은 29억9200만 위안으로 전년동기대비 50.28%나 늘었다.

다만, 올해 1분기에는 코로나19 사태의 충격을 피해가지 못하고 역성장을 기록했다. 영업수익은 90억3100만 위안으로 전년동기대비 9.53% 줄었고, 순이익은 7억4200만 위안으로 29.14% 감소했다.

◆ 신에너지 자동차 산업 성장, 지속적 수요 확대 기대

중국 정부의 지원을 등에 업은 신에너지 자동차 산업의 빠른 성장세는 CATL의 미래 가치를 높게 평가하는 이유 중 하나다.

지난 2010년부터 시작된 당국의 보조금 정책에 힘입어 2015년 세계 최대 시장으로 급부상하기까지. 중국 신에너지 자동차 시장은 이렇게 고속 성장 가도를 달려왔다.

실제로 지난 2016~2018년 신에너지 차량 판매량은 각각 50만7000대, 77만7000대, 125만6000대로 꾸준히 증가했다. 하지만, 지난해 중국 당국이 2020년 말 보조금 전면 폐지를 앞두고 보조금 규모를 대폭 줄이면서 지난해에는 전년대비 4% 감소한 120만6000대로 첫 역성장을 기록했다. 특히, 올해 1~4월에는 코로나19 사태까지 겹치면서 신에너지 자동차 판매량은 20만5000대로 전년동기대비 44.8%나 급감했다.

이처럼 미래 신성장동력으로 주목 받던 신에너지 자동차 산업의 성장세가 크게 둔화되자, 중국 당국은 지난 3월 31일 국무원 회의를 통해 전기차, 수소연료 전지차, 플러그인 하이브리드카를 포함한 신에너지 차량 보조금 및 구입세(취득세) 면제 종료 시점을 2년 더 연장하는 방침을 내렸다.

다만, 지난 4월 23일 중국 재정부는 '신에너지 자동차 보조금 정책 조정에 관한 통지문'을 통해 2020년, 2021년, 2022년 보조금을 각각 전년보다 10%, 20%, 30%씩 줄여 나가겠다는 뜻을 밝혔다. 아울러 보조금 지급 대상도 1회 충전당 주행거리가 300km를 넘고, 차량 가격이 30만 위안 미만인 신에너지 차량으로 국한했다.

올해 중국 당국은 신형 인프라 산업 발전 기조 하에, 전기차 충전 설비 확대 및 다양한 정책 지원을 통해 차량 소비 진작에 나설 예정이다. '전기차 충전 기초 설비 발전에 관한 가이드라인(2015~2020)'에 따르면 올해까지 중국은 신에너지 차량과 충전소의 비율을 1:1로 만든다는 목표 하에, 올해 100억 위안을 투자해 신규 공용 충전기와 개인 충전기를 각각 20만대와 40만대씩 설치하고, 공용 충전소 4만8000 곳을 건설할 계획이다.

흥업(興業)증권은 "올해 4월 들어 코로나19 사태로 타격을 입은 자동차 시장이 점차 회복되는 가운데, 지방 정부가 신에너지 자동차 소비를 진작하기 위한 다양한 정책을 내놓을 것으로 예상되면서 신에너지 차량 소비도 동반 상승할 것"으로 예상했다.

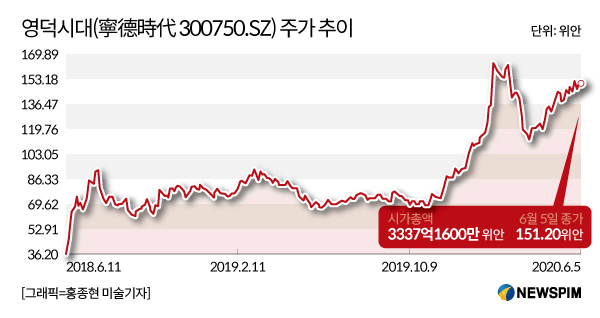

◆ 강력 '매수' 의견, 주가 상장 이래 6배 증가

중국 선전증권거래소에 상장돼 있는 영덕시대(寧德時代 300750.SZ)는 2018년 6월 11일 상장 이래 주가가 6배 가량 상승했다. 달러 기준으로 시가총액(시총)은 470억 달러로, 현재 전기차 제조업체 중 최고 몸값을 자랑하는 테슬라의 시총(1600억 달러)과 비교하면 3분의 1 수준이다.

중국 10대 증권 기관 투자 의견을 종합해본 결과, 10곳 중 8곳은 '매수'의 투자 의견을 제시했다. 중국 4대 증권사들이 선정한 6월 추천 종목에서도, CATL은 모든 증권사에 의해 유망 종목으로 꼽혔다.

CATL은 중국 리튬 이온 배터리 업계를 대표하는 기업으로서 그 규모와 인지도, 시장 영향력 등 다방면에서 높은 점수가 매겨졌다.

신에너지 차량 시대 도래와 함께 늘어나는 배터리 수요는 CATL의 최대 성장 포인트 중 하나다. 다만, 배터리 산업은 '포스트 반도체'라 불리며 격렬한 글로벌 시장의 파이 경쟁이 예상되는 분야인 만큼, CATL에게는 도전이자 기회가 될 수 있다.

신시대증권에 따르면 2019~2025년 동력배터리의 연평균복합성장률(CAGR)은 약 44%로, 2025년 그 수요는 1013 GWh에 달할 것으로 예상된다. 국내 수요는 447 GWh, 해외 수요는 566 GWh에 이를 전망이다. 2019년의 동력배터리 수요는 약 111GWh였다.

2019~2025년 에너지저장용 배터리의 CAGR은 35%로, 2025년 그 수요는 113 GWh에 이를 전망이다. 현재 에너지저장용 배터리 시장은 발전 초기 단계로, 2018년 기준 전세계 에너지저장장치(ESS) 보급 규모는 17GWh에 불과했다. 블룸버그 NEF에 따르면 배터리 비용 절감 및 응용 범위 확대 등을 통해 2040년 ESS 보급 규모는 2850GWh로 늘어날 것으로 예상된다. 이는 에너지저장용 배터리 시장이 그 만큼 성장의 기회가 많은 분야라는 의미로도 풀이된다.

이와 함께, 동력배터리 비용 절감을 통해 경쟁력을 확대하는 동시에 테슬라, 폴크스바겐, 벤츠, BMW 등 다수의 글로벌 일류 자동차 기업 고객을 확보하고 있다는 점도 매수 의견을 제시하는 이유 중 하나다.

CATL는 설비 투자 비용을 2017년 1GWh 당 3억8000만 위안에서 2021년 1억9000만 위안으로 50% 줄인다는 계획을 밝혔다. 이와 함께 811과 CTP(Cell To Pack) 등의 기술 사용에 있어 다방면으로 비용 절감에 나설 예정이다.

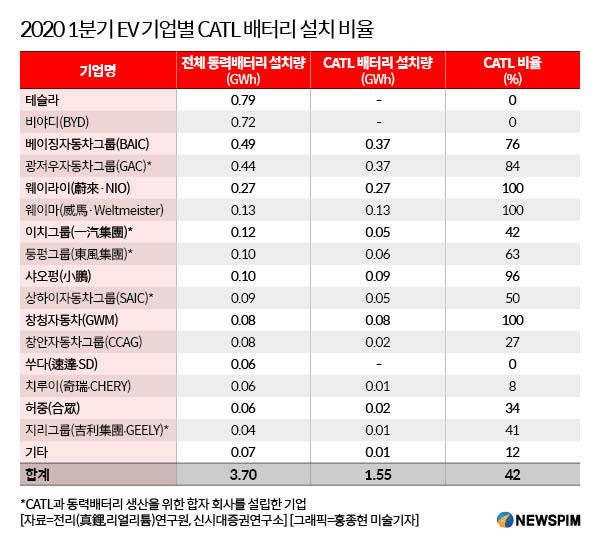

국내 시장에서 CATL은 대부분의 중국 주류 자동차 기업을 고객으로 확보해 자사의 배터리 제품을 납품하고 있다. 특히, 국내 주류 기업과 합자 배터리 공장을 설립하며 생산 역량 확대에도 나섰다.

2017년 CATL은 상하이자동차그룹(SAIC)과 동력배터리 생산을 위한 합자 회사인 '스다이상하이자동차(時代上汽) 동력배터리 유한공사'를 설립했고, 그 다음 해인 2018년에는 둥펑그룹(東風集團), 광저우자동차그룹(GAC)과 합자 회사를 설립했다. 이어 2019년에는 이치그룹(一汽集團), 지리그룹(吉利集團∙GEELY)과 합자 회사를 건설했다. 이와 함께, 오는 2021년부터는 지난 2018년 독일 튀링겐주에 건설한 최초의 해외 생산 기지 조업 가동에 돌입하며 해외 시장에서의 점유율 확대도 본격화할 전망이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com