[서울=뉴스핌] 김신정 기자 = NH투자증권은 제일기획과 관련 본사와 북미의 디지털 중심의 외형성장과 중국의 역성장 둔화, 인건비 효율화 지속으로 지난해 수준의 올해 영업이익이 기대된다고 평가했다. 투자의견은 매수를 목표주가는 3만1000원을 제시했다.

이화정 NH투자증권 연구원은 21일 "중장기적으로는 디지털 관련 대규모 인수합병(M&A)를 통한 외형 성장이 유효하고, 배당을 통한 주주환원 의지가 높다"고 분석했다. 시가 배당수익률은 최소 3.8%가 될 것으로 내다봤다.

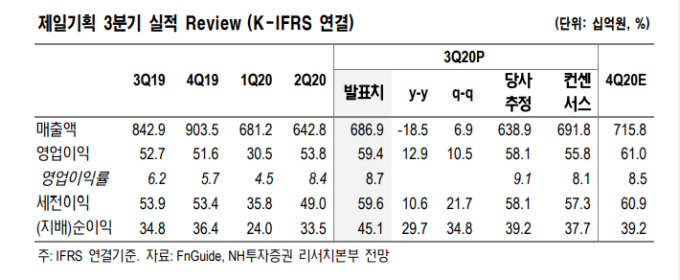

제일기획은 지난 3분기 연결기준 영업이익 594억원으로 지난해 같은 기간보다 13% 증가했다. 매출액은 2785억원을 기록했다.

이 연구원은 "주요 대형 광고주들의 전통매체와 디지털 대행 증가로 매출 순성장 기록이 예상된다"며 "올 상반기 역성장이 두드러졌던 중국의 회복세가 가시화돼 역성장폭이 최소화될 것"이라고 말했다.

그러면서 "디지털 중심의 인력 재편을 통한 인건비 효율화 효과가 두드러진다"고 덧붙였다. 또 "본사와 북미, 동남아의 디지털 중심의 외형 성장이 예상된다"며 "중국 법인의 외형 회복세 등으로 양호한 실적을 보일 전망"이라고 했다.

aza@newspim.com