세액공제·비과세혜택 주목...보장범위 늘어

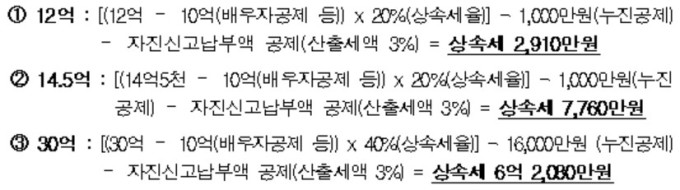

[서울=뉴스핌] 최유리 기자 = # 30대 직장인 A씨는 2017년 '영끌'(영혼 끌어모아 대출)로 서울 소재 아파트를 매입했다. 부동산 가격이 급등하면서 '이러다 종부세를 내야 하는 것 아니냐'고 농담처럼 세금문제를 넘겨왔다. 그러나 지인이 교통사고로 사망한 후 상속세를 우려하는 유족을 보고 생각이 달라졌다. 보유한 아파트 매매가가 15억원이고 사망보험금으로 2억원을 수령하면 6개월 안에 내야 할 상속세가 1억4550만원에 이르기 때문이다.

인플레이션으로 종신보험에 대한 관심이 다시 높아지고 있다. 자산 가격이 급등하면서 거주 중인 집 한 채로 '상속세 폭탄'을 맞을 수 있어서다.

상속세는 6개월 이내 현금납부가 원칙이다. 상속재산의 대부분이 부동산 등 비유동성 자산일 경우 대비가 없으면 적정 가격 이하로 급하게 매각해야 하는 상황이 발생할 수 있다.

이를 대비하기 위한 재원으로 종신보험이 주목받고 있다. 피보험자를 가장으로 하고 계약자와 수익자를 보험료 납입능력이 있는 상속인(배우자 또는 자녀)으로 지정할 경우 사망 보험금은 상속재산에 포함되지 않아 절세 효과도 있다.

세재혜택도 장점이다. 근로소득자의 경우 납입보험료 기준 연간 100만원의 한도 내에서 12%에 해당하는 금액만큼 세액공제를 받을 수 있다.

적립금이 납입한 보험료를 초과하는 보험차익이 발생한 경우 보험가입 후 5년 이상 보험료를 납입하고 10년 이상 보험계약을 유지했다면 이자소득세에 대해서는 전액 비과세 혜택을 적용받는다.

보험료도 저렴해졌다. 무해지환급 설계, 보험금 체계 방식 적용 등으로 초기 종신보험에 비해 약 80% 수준까지 보험료가 내려왔다. 보험금 체감 방식은 소비지출이 가장 많은 40~50대에 보장을 집중하고 지출이 덜한 60세 이후에 보험금을 축소하는 방식이다.

과거에는 암, 고혈압, 당뇨 등 유병력자와 고령자는 가입하기 어려웠으나 최근에는 문턱이 낮아졌다. 3개월 내 입원수술 추가검사 필요소견, 2년 내 질병·사고로 입원수술, 5년 내 암진단 등으로 인한 입원·수술 등 '3-2-5'에 해당되지 않으면 간편심사로 가입이 가능하다.

특약으로 보장 범위는 늘었다. 국내 3대 성인질환인 암, 심장질환, 뇌혈관질환으로 인한 의료비 보장 니즈 증가 추세를 고려해 사망담보 외에 중대 질병의 진단비, 수술비, 입원비 등을 보장한다.

다른 생명보험 상품과 마찬가지로 종신보험은 가입연령이 낮을수록 보험료가 저렴해지는 구조다. 기본적인 계약 조건이 동일할 경우 만 40세 가입자에 비해 만 30세 가입자는 16.6% 저렴하게 종신보험에 가입할 수 있다.

종신보험에 대한 자세한 내용은 생명보험협회 유튜브 채널에서도 확인 가능하다.

yrchoi@newspim.com