국내 샌드위치패널 시장 점유율 약 20%...다양한 생산라인 기반 안정적 공급

지붕 태양광 임대 사업 확대...건설업 침체 대한 리스크 관리 주력

[서울=뉴스핌] 조수민 기자 = 건축자재 기업 에스와이가 건설업 불황에도 호실적을 거뒀다. 앤데믹과 국내 제조기업들의 동남아 현지 설비 투자 증가로 해외 사업 매출이 확대된 탓이다.

에스와이는 전국 각지의 생산라인을 바탕으로 샌드위치패널을 안정적으로 공급하며 국내 시장에서도 점유율 1위 자리를 지켰다. 다수 건자재 기업이 수익성 확보를 최우선으로 원가절감에 나선 가운데, 태양광 등 신사업을 통해 외형을 더욱 키우겠다고 선포한 에스와이의 향후 성과에 주목이 쏠린다.

◆ 매출·영업이익·당기순이익 모두 성장...동남아 사업 순항

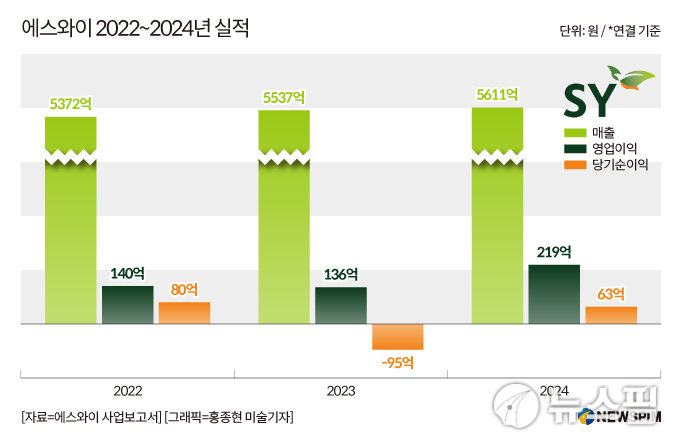

21일 건설업계에 따르면 에스와이의 지난해 연결기준 매출은 5611억원으로 전년(5537억원) 대비 1.3% 성장했다. 영업이익은 2023년 136억원에서 지난해 219억원으로 61.8% 증가했다. 같은 기간 당기순이익은 -95억원에서 63억원으로 166.3% 성장했다. 사상 최대 매출액과 영업이익이다.

이는 건설경기가 얼어붙은 상황에서 이룬 성장이라는 점에서 주목된다. 에스와이의 주력 제품인 샌드위치패널은 주로 비주거 건물 건설에 활용되는 건자재다. 건설업계의 상업·공업 건축 물량에 따라 수요가 좌우된다. 이에 국내 건설업계의 건설 투자가 저조하면 조립식 샌드위치패널의 판매량도 감소할 수밖에 없는 구조다.

그럼에도 호실적을 거둔 것은 해외 사업 성장의 영향으로 분석된다. 에스와이는 2018년 1월부터 베트남, 캄보디아, 네팔 등 국가에서 공장을 설립한 후 조립식 샌드위치패널 제조·판매 사업을 영위해왔다. 사업이 자리를 잡는 시기였던 2018년·2019년과 코로나로 인한 동남아 내 시장의 타격이 컸던 2020년에는 뚜렷한 성장세를 보이지 못했다. 그러나 앤데믹으로 점차 동남아 시장이 회복됨과 동시에 국내 제조기업들이 생산비 절감 등 이유로 동남아 현지 설비 투자에 나서며 에스와이의 해외 사업도 본격적인 성과를 거두기 시작한 것으로 분석된다.

실제 에스와이 해외 법인들을 포함한 전체 종속회사들의 지난해 매출은 약 1799억원으로 추산된다. 2018년 769억원에서 코로나의 여파로 2019년 371억원으로 하락했다가 이후 2020년 851억원, 2021년 1047억원, 2022년 1358억원, 2023년 1613억원으로 지속 성장한 모습이다. 특히 급격한 도시화와 인프라 개발로 조립식 샌드위치패널 수요가 증대하고 있는 베트남에서의 매출이 크게 뛴 것으로 파악된다. 동남아 시장의 성장성을 진단한 장기적인 투자가 성과를 내고 있다는 평가다.

◆ 국내 샌드위치패널 점유율 1위 유지...안정적 재정 관리

국내 샌드위치패널 시장에서도 점유율 1위를 지켰다. 현재 에스와이의 시장 점유율은 20% 내외로 알려진다. 통상 샌드위치패널은 건설 현장마다 필요한 규격과 디자인이 다르기 때문에 먼저 패널을 주문받은 후 맞춤형으로 제조하는 것이 일반적이다. 에스와이는 전국 6개 법인과 14개 사업장을 운영하고 있다. 100여개 이상의 경쟁사 중 가장 많은 생산공장을 보유하고 있다. 최근 건설업계에서 공사 지연 문제에 대한 민감도가 상승한 가운데, 다양한 생산라인을 보유해 안정적으로 맞춤형 제품을 공급해온 에스와이에 대한 선호가 높아진 것으로 보인다.

국내에서 사업을 진행하는 종속기업 중 다수 회사의 실적도 개선됐다. 에스와이빌드(구조용단열패널·컬러강판 제조 및 판매 기업)의 지난해 매출은 446억원으로 전년(435억원) 대비 2.5% 상승했다. 특히 수익성이 부진하다고 지적됐던 에스와이코닝(도어·창호 외 건축부자재 제조 및 판매 기업)의 당기순이익은 114.6% 개선됐다. 이 회사와 에스와이화학(조립식패널 및 단열재용 원자재인 블렌딩 제조 및 판매 기업)은 2021년 구조조정 진행 후 2022년부터 실질적 영업활동을 중단하는 등 지출 최소화에 나선 것으로 파악된다.

해외와 국내 사업의 성장에 힘입어 에스와이의 영업활동현금흐름은 2023년 69억원에서 지난해 78억원으로 개선된 상태다. 지난해 부채비율은 121.6%로 2023년(117.9%) 대비 소폭 상승하긴 했지만 여전히 안정적인 수준이다. 올해 중으로 매각 계획 중인 캄보디아 생산라인 일부를 정리하면 31억원의 자본이 추가 확보될 전망이다.

◆ 지붕 태양광 임대 사업 등 신사업 확대...건설업황 영향 축소

에스와이는 안정적인 자본을 바탕으로 신사업을 확대하겠다는 전략이다. 구체적으로 지난해 5월 신설한 법인 에스와이그린에너지를 통해 지붕 태양광 임대 사업을 적극적으로 확장할 방침이다. 지붕 태양광 임대 사업은 에스와이가 건물주로부터 건물의 지붕을 임대해 태양광을 설치한 후 생산된 전력을 판매해 수익을 얻는 방식이다. 전세계적으로 친환경 에너지와 ESG(환경·사회·지배구조) 경영에 대한 요구가 많아지는 상황에서 태양광 관련 산업은 성장성이 크다고 평가된다.

다만 올해 건설업황은 변수로 작용할 것으로 보인다. 지난해보다 올해의 상황이 더욱 악화될 것으로 전망되면서다. 대한건설정책연구원의 '지표로 보는 건설동향'에 따르면 지난 1월 건축허가면적은 전년 동기 대비 33.2% 감소했다. 건축착공면적도 32.6% 하락했다. 대한건설정책연구원은 보고서를 통해 "전문건설업체의 1분기 건설경기 체감도(BSI)는 최근 3년과 비교하더라도 상당히 낮은 수준이며, 당분간은 유의미한 수준의 개선을 기대하기 어려울 것으로 예상한다"고 분석했다.

이에 에스와이는 신사업과 함께 본업인 샌드위치패널의 시장 경쟁력을 높이는 데 집중하겠다는 목표다. 특히 에스와이코닝, 에스와이빌드, 에스와이화학, 에스와이스틸텍 등을 모두 운영하며 원자재 수급, 완성품 생산 등 생산공정을 일부 수직계열화했다는 점을 기반으로 원자재 가격 변동에 대응하고 가격경쟁력을 확보할 것으로 추측된다.

에스와이 관계자는 "건설경기가 주춤한 상황에서도 품질과 기술력으로 돌파구를 찾을 것"이라며 "올해에는 지붕 태양광 사업을 본격적으로 추진해 새로운 안정적인 수익모델을 만들어갈 계획"이라고 밝혔다.

한편 2000년 9년 설립된 에스와이는 종합 건축자재 전문기업이다. 건축용 패널, 단열재, 데크플레이트 등 건자재를 생산·공급하고 있다. 2015년 코스닥에 시장에 상장했다. 2023년에는 데크플레이트를 제조·판매 사업하는 자회사 에스와이스틸텍이 코스닥 시장에 입성했다. 홍영돈 회장이 지분 17%을 보유한 최대주주이며 배우자 김옥주 전 대표이사를 포함한 친인척·자녀 등이 지분 총 6.1%를 확보하고 있다.

blue99@newspim.com