[서울=뉴스핌] 오상용 기자 = 9월 연방공개시장위원회(FOMC)에 참석한 연준 정책위원들이 제시한 정책금리 전망은 석달전보다 살짝 완화적이었다.

이번 점도표(dot plot)는 올 연말 정책금리 목표가 3.5~3.75%로 낮아져 있을 것임을 가리켰다. 간밤(현지시간 17일) 회의에서 단행된 25bp(0.25%포인트) 금리인하를 포함해 연내 총 3차례 금리인하가 단행될 것임을, 즉 이번 회의에 이어 올해 남은 두번(10월과 12월)의 정례 FOMC에서도 금리가 25bp씩 추가 인하될 것임을 시사했다.

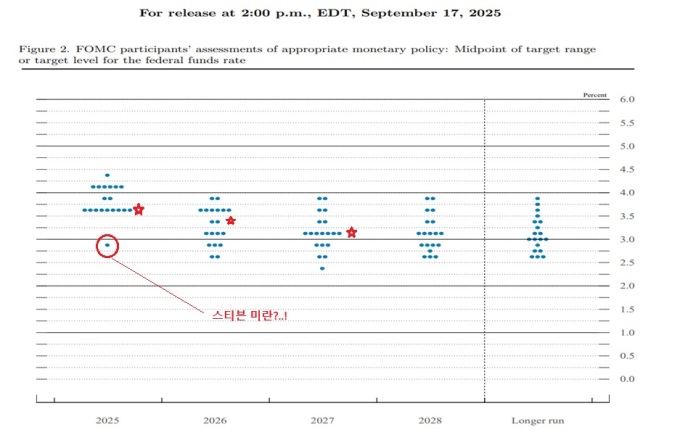

다만 이들이 제시한 정책금리 경로는 여전히 아슬아슬한 1차선 도로에 가까웠다. 점도표의 중간값이 가리키는 연내 예상 금리인하 횟수는 석달 전의 2회에서 3회(이번 금리인하 포함)로 늘었지만, 실상 점들의 분포는 팽팽히 맞서고 있다.

점들의 중간값(3.5~3.75%) 위에는 9개의 점이 찍혀 있다. 회의에 참석한 19명의 정책위원 가운데 9명이 중간값보다는 매파적인 정책금리 경로를 제시한 것이다. 아울러 중간값에는 9개의 점이 분포하고 있는데 이들 9명 위원 중 한 사람만 생각을 바꿔도 향후 정책금리 경로는 달라질 수 있다.

흥미롭게도 올 연말 정책금리가 직전 정책금리 목표(4.25~4.5%)보다 150bp 낮은 2.75~3.0%에 위치해 있을 것이라고 예상한 '점'도 하나 있었는데, 도널드 트럼프 대통령의 특명을 받고 이번 회의에 참석한 스티븐 미란 신임 이사가 찍은 '점'으로 추정된다.

아드리아나 쿠글러 이사가 조기 사임하지 않았다면, 그래서 미란이 연준 이사회에 진입할 계기가 마련되지 않았다면 이날의 점도표는 연말까지 두 차례 추가 인하가 아니라, 한 차례 추가 인하만을 가리켰을 수도 있다. 연준 정책위원들의 팽팽하던 정책금리 전망에 미란이 투입되면서 2025년말 점도표 중간값이 석달전보다 한칸 아래로 내려왔을 수 있다는 이야기다.

한편 연준 점도표 중간값은 내년(2026년)말 정책금리를 3.25~3.5%로 제시했다. 내년에도 금리인하가 한 차례 추가될 것이라는 예상에 해당하지만, 역시 점들의 분포는 분열된 위원들의 시각을 대변했다. 8명의 FOMC 위원이 중간값(3.25~3.5%)보다 높은 곳에, 2명이 중간값에, 나머지 9명이 중간값보다 낮은 곳에 점을 찍었다.

이날 FOMC 위원들은 올해(1.4% → 1.6%)와 내년(1.6% → 1.8%) 성장률 전망치를 종전보다 상향했다. 올해말 실업률 전망치(4.5%)는 변함이 없었지만 내년 실업률 전망치는 석달전 제시했던 4.5%에서 4.4%로 개선됐다. 올 연말 근원 개인소비지출(PCE) 물가 상승률 전망치는 3.1%로 석달전과 같았지만 내년말 근원 PCE 물가상승률 전망치는 2.4%에서 2.6%로 상향됐다.

FOMC 위원들이 예상한 중단기 매크로 전망은 실업률의 개선과 물가 압력의 확대를 가리키는 등 점도표와 달리 매파색을 띠었다. 이날의 금리 인하를 포함해 (석달전보다) 완화된 정책금리 경로가 현실화했을 때의 경제적 효과를 선반영한 것일 수 있지만 어색함이 묻어난다.

다만 FOMC 성명서는 "고용에 미치는 하방위험이 높아진 것으로 판단한다(judges that downside risks to employment have risen)"는 문구를 새로 삽입해 이번 금리인하의 형식 논리를 갖추는 한편 금리인하의 성격(보험성 금리인하)을 제시했다. 기자회견에서 제롬 파월 의장은 이를 "위험관리" 차원의 금리인하로 표현했다.

석달전 보다 높아진 FOMC 위원들의 인플레이션 전망은 관세발 물가압력이 연준의 바람대로 일회성에 그치도록 경계해야 할 필요성을 남겼고, 이는 왜 이날의 금리인하폭이 50bp가 아니라 25bp 인하였는지 정당화하는 구조를 띠었다. 파월 의장은 이와 관련 "금리를 급하게 조정해야할 필요성은 느끼지 못한다"고 했다.

osy75@newspim.com