도입 초기 정책보험…손해율·가입률·지역 리스크 반영한 보험료 조정 필요성 커져

[서울=뉴스핌] 이윤애 기자 = 정부가 한해 500억원 가까운 예산을 투입하는 풍수해보험이 낮은 가입률에도 불구하고 높은 수익률을 기록하고 있다는 지적이 제기됐다. 보험업계는 재해보험을 일반 손보상품처럼 손해율로 단정하는 것은 무리라는 반응이 나온다.

14일 정치권과 금융권에 따르면 국회 행정안전위원회 국정감사에는 정종표 DB손해보험 대표, 구본욱 KB손해보험 대표, 송춘수 NH농협손해보험 대표가 풍수해보험 관련 증인으로 신청됐다가 최종 명단에서 제외됐다. 이들 3사는 풍수해보험 시장의 핵심 사업자로 KB손보 28%·DB손보 24%·NH농협손보 21% 등 상위 3개사가 전체의 73%를 점유하고 있다.

◆ "수익률 70%"…정치권 지적에 보험업계 '긴장'

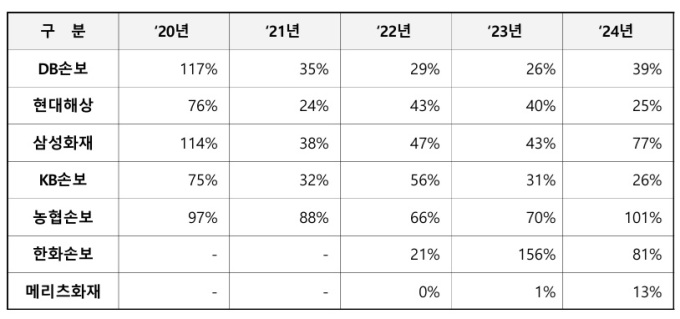

정치권이 주목한 것은 보험사들의 높은 수익률이다. 서범수 국민의힘 의원실이 행정안전부로부터 제출받은 자료에 따르면, 최근 3년간 KB손해보험·DB손해보험·농협손해보험·현대해상·삼성화재·메리츠화재·한화손해보험 등 7개 손해보험사의 풍수해보험의 평균 순손해율은 32.4%로 나타났다. 순손해율은 보험사가 받은 보험료 대비 실제로 지급한 보험금의 비율을 의미하며, 100% 미만이면 흑자다. 즉 보험사의 평균 수익률이 약 68%에 달한다. 정부 보조금으로 운영되는 정책보험이 민간사의 수익 수단으로 변질되는 것 아니냐는 우려가 나오는 배경이다.

보험업계는 이 같은 비판이 풍수해보험의 구조적 특성을 간과한 해석이라고 반박한다. 풍수해보험은 태풍·호우·지진 등 자연재해 피해를 보상하는 정부 정책보험으로, 행정안전부가 관장하고 7개 민간 손보사가 위탁 운영한다. 가입 대상은 주택·농가 온실·소상공인 점포 등이며 보험료의 55~100%를 정부와 지자체가 보조한다.

한 대형 손보사 관계자는 "풍수해보험은 대형 재해가 발생하면 수년치 보험료가 한꺼번에 투입되는 구조로, 단기 수익률로 평가하기 어렵다"며 "대형 태풍이 몇 년간 없을 때 흑자가 날 수 있지만, 재해가 발생하면 곧바로 대규모 적자로 전환된다"고 설명했다.

실제 NH농협손보는 올해 초 영남권 산불로 수백억 원의 보험금을 지급하며 1분기 적자 전환을 겪었다. 이같은 특성상 풍수해보험을 일반 자동차보험이나 화재보험처럼 연 단위 손해율로 효율성을 평가하는 것은 부적절하다고 주장했다.

◆ 가입률 저조…"제도 실효성 확보 시급"

풍수해보험의 낮은 가입률도 또 다른 문제로 꼽힌다. 서범수 의원실이 행안부로부터 제출받은 자료에 따르면, 올해 7월 기준 풍수해보험 가입률은 주택 32.3%, 농업용 온실 19.2%, 소상공인 업장 5.3%에 그쳤다. 정부가 보험료를 최대 100%까지 지원함에도 불구하고, 여전히 가입 절차의 복잡성·보상 인식 부족 등으로 체감도가 낮다는 지적이다.

일각에서는 이번 논란을 계기로 풍수해보험의 보험료 산정체계 전반에 대한 재검토가 이뤄지지 않겠냐는 이야기가 나온다. 보험업계의 또 다른 관계자는 "재해보험은 단기 손익이 아니라 장기 추세선을 기준으로 손해율을 평가해야 한다"면서 "보험개발원이 제시하는 참조요율을 토대로 합리적인 보험료 조정 논의가 이어지지 않겠냐"고 말했다.

yunyun@newspim.com