266개사 유통주식비율 57.3%→57.1% 하락

[서울=뉴스핌] 김아영 기자 = 코스피 지수가 연일 최고치를 경신하며 '오천피' 시대를 열었지만, 상장사들의 실질 유통주식 비중은 오히려 뒷걸음질 친 것으로 나타났다. 시가총액 상위 상장사들의 주식 중 절반 가량은 대주주 일가나 자사주에 묶여 시장 유동성 공급이 제한적인 상태다. 특히 지수를 견인하는 대기업집단 계열사들의 유통주식 비중이 최근 3년간 지속적으로 감소하며 시장 접근성을 저해하고 있다는 지적이 나온다.

27일 리더스인덱스가 시총 상위 300대 기업 중 2022년부터 2025년 반기까지 비교 가능한 266개사의 실질 유통주식수를 조사한 결과(2026년 1월 21일 기준) 지난해 실질 유통주식비율은 평균 57.1%로 집계됐다. 코스피가 2000~3000선을 오가던 3년 전(57.3%)보다 오히려 0.2%포인트(p) 하락한 수치다. 실질 유통주식은 총 발행주식에서 자사주와 특수관계인 보유 물량을 제외한 것으로, 일반 투자자가 시장에서 직접 사고팔 수 있는 실제 물량을 의미한다.

이번 조사는 '코리아 디스카운트' 해소를 위한 상법 개정 논의와 밸류업 정책이 추진된 최근 3~4년을 분석 기간으로 설정했다. 266개 상장사의 총 발행주식 수는 2022년 342억579만 주에서 2025년 반기 350억390만 주로 소폭 증가했다. 같은 기간 유통주식 수는 217억5014만 주에서 219억3773만 주로 늘어나는 데 그치며, 전체에서 차지하는 비중은 57.3%에서 57.1%로 0.2%p 낮아졌다.

유통주식 비중 하락의 원인은 특수관계인 지분 확대에 있다. 조사 기간 중 자사주 평균 지분율은 3.4%에서 3.2%로 0.2%p 줄었으나, 대주주 일가를 포함한 특수관계인 지분율은 평균 39.3%에서 39.7%로 0.4%p 증가했다. 자사주가 일부 줄었음에도 대주주 측 지분이 더 큰 폭으로 늘어나며 시장 유통 물량을 잠식한 결과다. 일본 프라임 시장의 상장 유지 기준(유통주식비율 35% 이상)을 적용할 경우, 조사 대상의 약 10%인 26개 기업이 퇴출 대상에 해당한다.

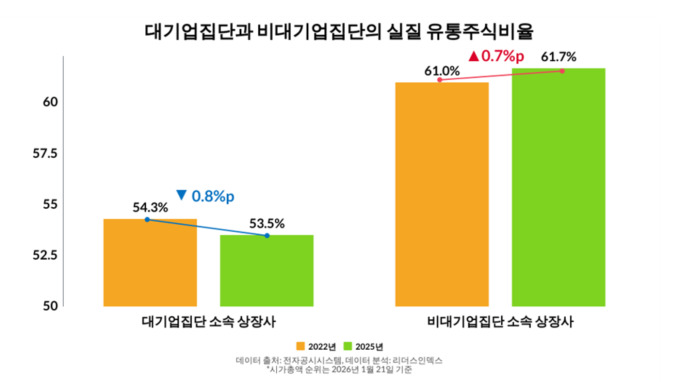

대기업집단 소속 상장사들의 유통주식 부족 현상은 일반 상장사보다 두드러졌다. 대기업 계열사 148곳의 유통주식비율은 3년 새 0.8%p 하락한 53.5%를 기록했다. 이는 전체 평균 감소폭(0.2%p)의 4배 수준이다. 반면 비대기업집단 상장사 118곳은 같은 기간 유통주식비율이 61.0%에서 61.7%로 0.7%p 상승하며 대조적인 모습을 보였다.

기업별로 보면 동원산업의 실질 유통주식 비율이 12.1%로 조사 대상 중 가장 낮았다. 특수관계인 지분율이 87.9%에 달해 시중 유통 물량이 극히 제한적이었다. 이어 교보증권(14.3%), 미래에셋생명(15.1%), LG에너지솔루션(18.2%), 가온전선(18.4%), 삼성카드(20.2%), 현대지에프홀딩스(22.8%) 등 총 26개사가 유통주식 비율 35% 미만을 기록했다. 하위 18개 기업 중 5곳은 그룹 지배구조의 정점에 있는 지주사였다.

특히 LS마린솔루션은 3년 사이 유통주식비율이 63.6%에서 29.0%로 34.6%p 급감해 최대 하락폭을 기록했다. 특수관계인 지분율이 31.2%에서 66.8%로 35.6%p 급증한 영향이다. 교보증권과 현대지에프홀딩스 역시 특수관계인이 기존 유통 물량을 대거 흡수하며 유통 비율이 각각 10%p, 28.1%p 하락했다. 비대기업집단 중에서는 SNT다이내믹스(22.1%), 한일시멘트(24.3%), 케어젠(26.6%) 등 8곳의 유통주식비율이 35%를 밑돌았다.

반면 실질 유통주식 비율이 가장 높은 기업은 휴림로봇(92.9%)이었으며, 우리기술(91.5%), 펩트론(91.2%) 순이었다. 신한지주(91.1%), 우리금융지주(90.8%), BNK금융지주(88.2%) 등 주요 금융지주사들은 지배주주가 없는 업종 특성상 유통주식 비중이 90% 안팎으로 높게 유지됐다. 대기업집단 계열사 중 유통주식 상위권에 이름을 올린 곳은 지배구조상 오너가 없는 KT(88.0%)가 유일했다.

aykim@newspim.com