지난 8월 세제개편안 발표 이후 즉시연금보험 가입자가 크게 늘어나고 있다. 하지만 일부 생명보험사들은 저금리기조에 따른 자산운용 부담으로 이 상품 판매를 중단하고 있는 상황이다. 그렇다면 왜 즉시연금에 가입자들이 몰리는 것일까. 또 선풍적인 인기 상품에 가입하는 사람은 어떤 사람들이고 생보사들이 판매를 중단하는 이유는 무엇일까. 즉시연금 상품의 전반에 대해 알아봤다. <편집자주>

[뉴스핌=최주은 기자] 생명보험사들이 즉시연금 상품 판매를 축소하고 있는 상황에서도 8월 즉시연금 가입액이 급증했다.

지난달 발표된 세제개편안에 따라 세제혜택 축소 이전에 막차를 타려는 수요가 몰렸기 때문이다.

즉시연금보험은 목돈을 한꺼번에 납입하고 바로 다음 달부터 연금처럼 일정액을 지급받는 상품이다. 노후에 고정적인 수익원이 없거나 퇴직 후 목돈을 운용할 마땅한 투자처가 없는 은퇴자들은 즉시연금을 통해 세금 혜택을 받는 것은 물론이고 매달 일정한 금액을 월급처럼 안정적으로 수령할 수 있다.

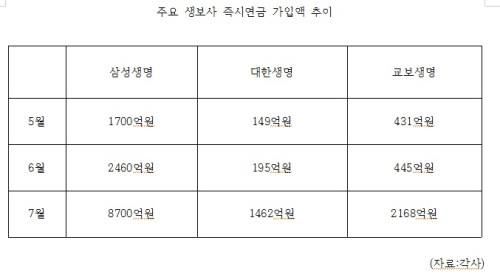

20일 보험업계에 따르면 생보사 빅3 가운데 삼성생명의 즉시연금 가입액 추이는 지난 6월 1700억원(690건), 7월 2460억원(1050건) 차차 증가세를 보이다가 8월 유입액이 8700억원(4300건)으로 급증했다.

대한생명과 교보생명도 상황은 비슷했다. 대한생명의 즉시연금 가입액 추이는 지난 6월 149억원(120건), 7월 195억원(100건)이었다 8월에는 1462억원(835건)으로 늘었다. 교보생명도 지난 6월 431억원(274건), 7월 445억원(304건)에서 8월에는 2168억원(1398건)으로 큰 폭으로 증가했다.

하지만 이렇게 즉시연금 가입액이 큰 폭으로 늘자, 교보생명은 돌연 방카슈랑스(은행에서 판매하는 보험상품)를 통한 가입을 중단시켰다.

교보생명 관계자는 “지난 8월 즉시연금이 방카를 통해 많이 들어왔다”며 “앞으로 저금리 기조가 지속될 것으로 예상해 자산운용 수익률 등 역마진 우려가 커 방카 채널의 판매는 중단했다”고 말했다.

수요가 많은 상황에서 판매를 중단한데 대해서는 “큰 틀에서 보면, 단기실적을 위해 다른 고객이 피해를 입을 수 있는 상황이 발생할 수 있다”며 “이런 것들을 고려해 내린 판단”이라고 덧붙였다.

이 때문에 일각에서는 세제 개편안에 따라 내년부터 비과세 혜택이 없어지게 돼 연말까지 가입을 원하는 고객이 많음에도 불구하고 판매를 중단한다는 것은 기업 이기주의라는 비난도 있다.

하지만 생보사에게도 할 말은 있다. 당장의 실적이 크게 늘어나는 효과를 거둘 수 있는 장점을 포기하는 것은 그만큼 리스크가 크다는 것을 의미한다.

올해 상반기 즉시연금 판매를 중단한 한 생보사 관계자는 “보험사는 고객에게 내줘야할 보험금을 뜻하는 지급여력비율을 일정액 이상 갖추고 있어야 한다”며 “하지만 단기간 유입액이 급증하면 지급여력비율을 일정비율 이상 맞추는 게 회사 측에 상당한 부담으로 작용할 수 있다”고 설명했다.

그는 이어 "예전같으면 생보사들이 단기간 성과를 위해 상품 판매를 최대한 이어갔겠지만, 판매를 조절하는 것은 그만큼 위기예측과 관리가 선진화 됐다는 의미"라고 평가했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 최주은 기자 (june@newspim.com)