[뉴스핌=한기진 기자] “웰스 파고(Wells Fargo)는 국내 영업만 하는데 왜 잘나갈까?” 금융감독원은 이런 의문을 갖고 조사한 끝에 내부 보고서 한편을 작성했다. 우리나라 은행도 같은 비즈니스 모델을 갖고 있어 벤치마킹하기 위해서다.

금감원이 분석한 결과, 웰스 파고가 우리나라 은행과 결정적 차이를 보인 점은 ‘전 고객을 대상으로 프라이빗 뱅킹(PB) 못지 않은 서비스를 제공할 수 있는 능력’을 갖췄다는 점이다. 금감원 은행감독국 관계자는 27일 “거래를 시작한 고객의 환경과 재무상황에 맞춰 금융컨설팅을 하고 관계를 맺는다”면서 “가령 고객 자녀가 대학에 입학하면 학자금 상품을 골라주거나 노후대책을 세워준다”고 말했다.

◆ “고객서비스는 국내 은행도 우수, 교차판매 노하우 현지교육 필요”

◆ “고객서비스는 국내 은행도 우수, 교차판매 노하우 현지교육 필요”

웰스 파고에 대한 연구는 우리금융지주에서도 진행됐다. 영업에 잔뼈가 굵은 이순우 우리금융 회장이 큰 관심을 가졌다.

조사결과 웰스 파고가 토요일 및 일요일 영업이나 직원 1명이 하루에 30명 이상의 고객을 온/오프(on/off)라인을 통해 만나도록 하는 영업방식은 우리나라와 큰 차이가 없었다. 우리금융 관계자는 “고객에게 편의를 제공하는 대면 서비스에서 우리가 뒤처질 게 전혀 없다”고 했다.

가장 큰 차이점은 ‘교차판매’ 성과에서 났다. 웰스 파고는 부자들의 전유물이라고 여겨졌던 PB 서비스의 라이트(lite) 버전격을 교차판매에 활용했다. 교차판매란 은행 상품 말고도 증권, 보험 등 금융권 경계를 뛰어넘어 고객이 필요로 하는 상품을 다양하게 판매하는 방식이다.

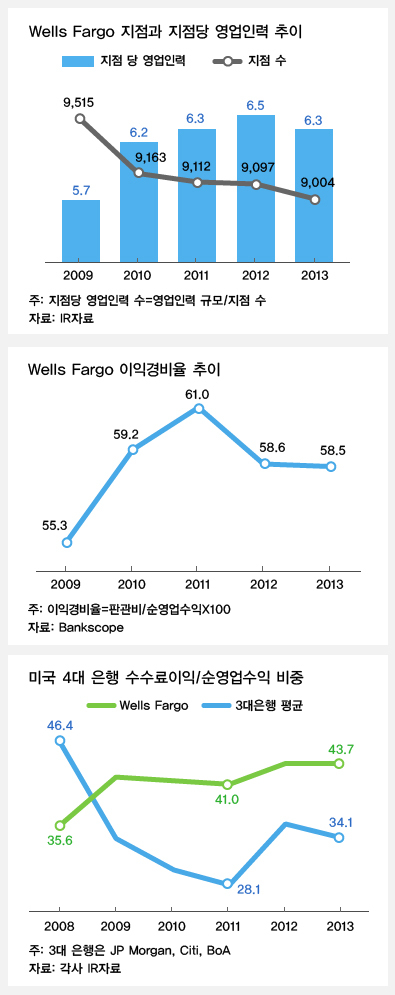

웰스 파고의 가구당 평균 교차판매 건수는 2008년 5.73건에서 2013년 6.16건으로 늘었고 동시에 수수료이익 비중도 같은 기간 8.1%p 상승(35.6% → 43.7%)했다. 반면 경쟁사인 JP 모건, 씨티, BoA 등 3대 은행의 수수료이익 비중은 2008년 46.4%에서 2013년 34.1%로 하락했다.

◆ 거미줄 같은 웰스 파고의 교차판매 상품

웰스 파고의 교차판매는 마치 거미줄을 보는 듯하다. 입출금 계좌, 모기지 대출, 자산관리 등 여러 상품을 통합한 패키지 상품을 활용해 수수료 이익을 얻고 고객과의 장기적인 관계를 유지한다.

구체적으로 대출 상품이 어떤 식으로 파생되는지 보면, 목돈 및 생활비 대출로 크게 두 가지로 나뉘다. 목돈 대출은 자동차 구매, 학자금, 예상치 못한 대출 등 3가지로 나뉜다.

여기서 자동차 구매대출만 보면 고객 신용상황에 따라 ▶ 자동차 전용 대출(loan) ▶ 신용 대출 ▶ 주택담보 대출 등 방식과 신차 및 중고차 구매, 여기에 리스까지 자동차 금융의 A~Z까지 제공한다.

타사의 자동차 할부와 자사의 대출 상품을 고객이 이해하기 쉽게 설명하면서 동시에 장점을 부각하는 마케팅도 눈에 띈다. 자동차 구매 시점이 지나서도 은행 대출로 갈아타기(리파이낸싱)를 유도하는 심리 전략이 숨어있는 것이다.

가령 웰스 파고의 자동차 금융 상품 설명서를 보면, 2만5000달러 자동차를 60개월 할부로 구매시 연 10.99% 이자로 매달 543.44달러를 지급해야 한다. 반면 웰스 파고의 자동차대출은 연 4.69% 금리를 제공하기 때문에 매달 468.24 달러만 내면 돼, 매달 75.20달러씩 아껴 총 4512달러를 절약할 수 있다고 설명했다.

우리나라의 경우 자동차 대출 상품 중 가장 인기있는 곳은 신한은행으로 신차에 대해 담보를 잡는 방법으로 대출해주는 게 전부다.

웰스 파고의 학자금 대출은 살펴보면 그 다양성에 놀라지 않을 수 없다. 전문대, 대학교, 직업 교육 대학, 간호대학 대출, 대학원, 로스쿨, 의학전문대학원 등으로 세분화 돼 있는데 그치지 않고 상환 계획까지 제공한다.

이 같은 탄탄한 교차판매 기반 위에 미국 내 지점 1위라는 영업력도 힘을 발휘했다. 놀라운 점은 금융위기 이후 2009년부터 2013년까지 매년 지점수를 9515개, 9163개, 9112개, 9097개, 9004개로 줄이면서도 지점당 영업인력 수는 5.7명, 6.2명, 6.3명, 6.5명, 6.3명으로 늘렸다.

게다가 생산성은 더욱 향상됐다. 영업으로 벌어들인 이익 가운데 판매관리비로 지출하는 비율인 이익경비율(Cost to Income Ratio: 판관비/순영업수익)이 2009년부터 매년 55.3%, 59.2%, 61.0%로 오르다가 2012년부터 58.6%, 58.5%로 낮췄다. 경쟁사인 JP 모건, 씨티, BoA가 각각 67.3%, 68.5%, 80.5%(2013년 기준)인 것과 비교하면 월등히 앞선다.

권우영 우리금융경영연구소 수석연구원은 “상품판매나 고객서비스 제공 측면에서 지점이 중요한 기능을 하고 있다는 점을 인식해 영업인력 축소보다는 핵심점포 재배치를 통해 채널역량을 극대화했다”고 설명했다.

웰스 파고는 이런 경쟁력이 차곡차곡 쌓여 수익성이 꾸준히 개선되며 ROA(총자산순이익률)이 2009년 0.96% →2011년 1.23% → 2013년 1.48% → 2014년 1분기 1.52%로 증가추세다. 시가 총액 상승률은 2009년 말~2014년 3월 말까지 85%로 대형 은행 평균 49%를 크게 앞지르며 미국 시가총액 최대 은행으로 등극했다.

우리금융 관계자는 “웰스 파고의 교차판매 방식에 대해 몇 년 전에도 배우기 붐이 불었지만, 미국에서 현지 위탁 교육을 받지 않는 이상 노하우를 얻기 힘든 측면이 있다”고 했다.

웰스 파고의 영업모델이 당장 국내에 도입되기 어려운 이유에 대해 감독당국은 다른 시각을 갖고 있다. 금융서비스를 ‘공짜’로 생각하는 사회 분위기와 단기성과 중심의 경영 방식에서 찾는다. 금감원 관계자는 “우리나라 금융 소비자는 상품 판매에 수수료를 내도록 하면 저항하는 경향이 크고 은행이 사회적인 신뢰를 보여주지 못한 이유가 있다”면서 “단기적인 변화로는 웰스 파고처럼 되기 어렵다”고 했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)