[편집자] 이 기사는 5월 30일 오전 10시 13분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=전선형 기자] 부자들은 세금과 수수료 등 '공돈' 지출에 민감하다. 휴식을 위한 해외 여행길에서도 마찬가지다. 특히 엔저 효과로 한층 저렴해진 일본에서 부자들은 남보다 수수료를 절약하고, 카드 할인까지 받으며 오히려 ‘돈 버는 여행’을 즐기고 있다.

◆ 환전수수료, 카드 수수료보다 최대 1.4% 높아

일본 여행길에서 현금과 카드 중 무엇을 쓸지 고민 중이라면, 카드 사용을 적극 권장한다. 저렴한 수수료는 물론, 엔저 지속을 이용한 소소한 ‘환차익’까지 노릴 수 있다.

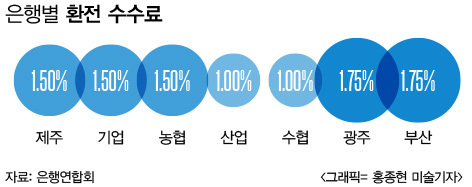

29일 현재 은행의 엔화(JPY) 평균 환전 수수료율(스프레드율)은 약 1.5%다. 은행별로는 광주은행이 1.75%로 가장 높았고, 수협과 산업은행이 1%로 가장 낮다.

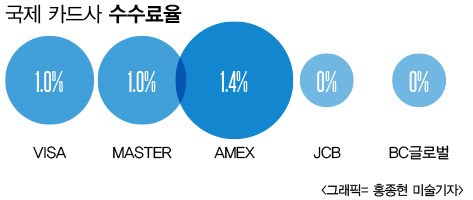

반면, 카드의 해외결제 수수료율은 평균 0.9% 수준이다. 카드의 해외 결제 수수료율은 국제 카드사(VISA, MASTER 등)가 부과하는 브랜드 수수료(0~1.4%)와 국내 카드사가 부과하는 수수료(0.18~0.35%)의 합산으로 결정된다.

특히 재팬크레딧뷰로 인터내셔널(JCB), 은련카드와 제휴한 카드나 BC글로벌 카드를 이용하면 카드 브랜드 수수료가 부과되지 않아 제로에 가까운 수수료율로 사용할 수 있다. 참고로 JCB는 신한카드와 롯데카드, KB국민카드 등과 제휴 중이고, 은련은 전업계 카드사와 대부분 제휴를 하고 있다.

게다가 지금과 같이 원·엔 환율이 내림세라면 신용카드 결제로 인한 ‘환차익’까지 노릴 수 있다. 신용카드의 경우 결제 시점이 아니라, 카드사에 결제 정보가 넘어가는 약 4일 뒤 환율이 적용된다. 만약 엔화가 계속 떨어진다면 결제시보다 더 저렴하게 구매가 가능하다는 소리다.

카드업계 관계자는 “해외에 나갈 때 일반적인 사람들이 현금을 찾아 들고 가는데, 사실 카드를 이용하는 것이 훨씬 경제적”이라며 “수수료가 저렴한 것은 물론 마일리지 적립이나, 결제액 할인 등의 카드혜택까지 누린다면 더 이익”이라고 전했다.

◆결제할 땐 반드시 원화 아닌 ‘엔화’로

일본도 우리나라와 마찬가지로 카드사용이 보편화 돼 있는 나라 중 하나다. 때문에 국제브랜드들의 자국통화결제(DCC, Dynamic Currency Conversion) 서비스도 많이 이용되는 편이다.

하지만 DCC로 결제하면 서비스 수수료 5%에, 현지에서 자국통화 환전 수수료 1%까지 더해져 현지 통화 사용시보다 약 3~8% 비싸게 구매하게 되는 낭패를 볼 수 있다.

만약 일본에서 신용카드를 쓴 다음 받은 영수증에 금액이 'KRW'(원화)라고 찍혀 있다면 곧바로 취소하고 현지 통화로 결제해달라고 가맹점에 요구해야한다.

금융감독원 관계자는 “지난해 한국 카드 회원이 해외에서 원화로 결제해 관련 수수료를 지급한 건수는 461만2000건으로 8441억원에 달한다”며 “평균 추가 수수료를 7%로 잡을 때 내지 않아도 될 돈을 소비자들이 600억원 가량 더 지급했다는 얘기”라고 말했다.

이어 “해외가맹점에서 원화결제를 권유하는 경우가 많아 소비자들이 반대의사를 분명히 밝혀야 피해를 막을 수 있다”고 조언했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)