[편집자] 이 기사는 10월 7일 오후 3시 47분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

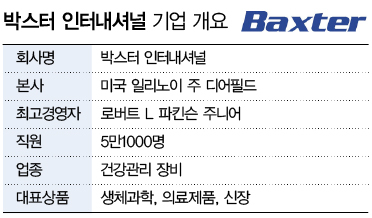

[뉴스핌=김성수 기자] 박스터 인터내셔널(종목코드: BAX, 이하 박스터)은 다각화된 글로벌 헬스케어 기업이다. 흡입마취제 시장에서 40년 이상 역사를 갖고 있으며, 상용 정맥주사 용액에서 휴대용 신장 투석 장비에 이르기까지 다양한 의료용 제품을 세계 최초로 개발했다.

박스터는 전세계 연구 시설을 설립해 기술혁신을 추구하고 있고 이를 위한 투자도 활발히 진행 중이다. 최근 힐러리 클린턴 전 국무장관의 발언으로 미국 증시의 제약·바이오주가 급락한 가운데, 박스터가 제약업계의 숨은 진주로 화려하게 부상할 것인지 귀추가 주목된다.

◆ 박스터 인터내셔널은 어떤 기업?

박스터는 미국 일리노이 주 디어필드에 있는 다국적 제약회사로 1931년에 설립됐다. 혈우병·면역 질환·암·감염 질환·신장 질환·외상 등 각종 질환을 앓는 환자들을 치료하는 데 필요한 의료기기나 의약품을 개발·제조 및 판매하고 있다.

박스터는 바이오사이언스 부문과 약물전달 부문의 2개 사업부로 구성돼 있다. 바이오사이언스는 박스터 총 매출의 38%를 구성하고 있으며, 혈우병과 기타 출혈성 질환을 치료하는 혈장 기반의 치료법 및 재생의약품과 백신 개발에 주력하는 사업부다.

약물전달 사업부는 환자에게 제공되는 의료용 제품을 생산하는 부문으로 박스터 총 매출의 62%를 차지한다. 정맥주사 용액과 주사액 투여 세트, 영양제 제품, 주입 펌프, 흡입 마취제 등이 포함되며 약국 조제, 약물 제제, 패키징 기술과 관련된 제품과 서비스도 제공하고 있다.

이처럼 고도의 기술력이 필요한 제품을 만들기 위해 박스터는 꾸준히 연구개발을 늘리고 있다. 2010년에는 연구개발비가 9억1500만달러였으며, 2011년 9억4600만달러, 2012년 11억5600만달러로 증가 폭을 넓혔다. 지난해 기준으로는 연구개발비가 14억2100만달러에 이른다.

◆ 뉴스 & 루머

박스터는 지난 7월 바이오의약품에 대한 법인을 분리했다. 박스터는 신장 투석과 영양수액·수술용 지혈제 등을 맡게 되며, 박스앨타는 혈우병 치료제와 면역억제제, 종양학 세가지 분야의 사업에 집중할 계획이다.

박스터 측은 양사 경영진이 혁신적인 제품을 선보이면서 성장 촉진이라는 경영 목표를 공유하겠으나, 공략 대상 시장은 서로 중복되지 않을 것이라고 설명했다.

박스앨타는 지난 8월 영국 제약사 샤이어의 인수 제안을 받을 정도로 시장에서 가치를 입증받았다. 당시 샤이어는 박스앨타 주가에 36% 프리미엄을 더한 306억달러(약 35조6000억원)를 인수가로 제시했으나, 박스앨타는 기업가치를 너무 낮게 평가했다는 이유로 거절했다.

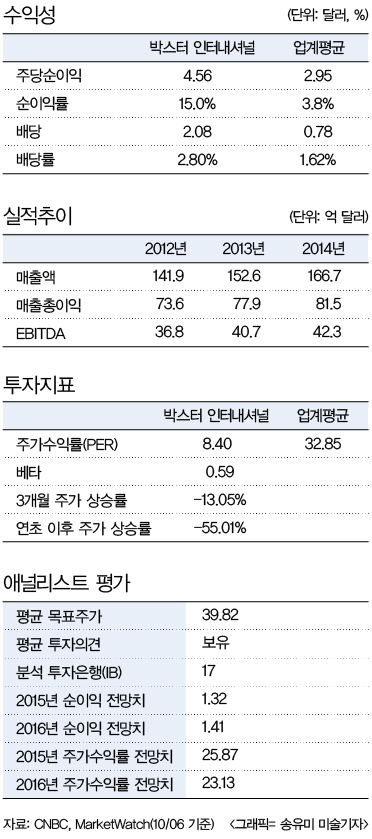

박스터는 분사 이후 2016~2020년까지 매년 4% 안팎의 매출 성장과 두자릿수 영업이익 증가를 목표로 삼고 있다. 현재 박스터는 지난 12개월 기준 주당순익이 4.56달러로 업계평균 2.95달러를 넘어서며, 순이익률과 배당률도 각각 15.0%, 2.8%로 업계 평균(3.8%, 1.62%)을 뛰어넘는다.

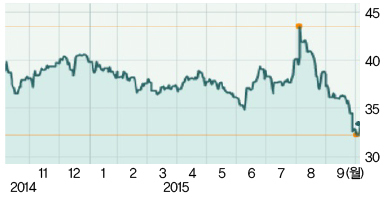

오는 27일에는 박스터의 올해 3분기 실적 발표가 예정돼 있어 투자자들이 관심을 보이고 있다. 박스터는 전체 주식의 86.1%를 기관투자자들이 보유하고 있다. 박스터 실적 발표를 앞두고 대규모 자금이 유입된 것은 이와 무관치 않아 보인다. 머니플로우인덱스에 따르면 지난 5일 기준 박스터 주식에 대한 순유입액은 374만달러(약 44억원)로 집계됐다.

박스터는 지난 2분기에는 순익이 39억달러로 애널리스트 전망치 24억달러를 가뿐히 넘어섰다. 같은 기간 주당 순익은 1달러로 전망치였던 0.94달러를 웃돌았으나, 지난해의 1.26달러에서는 크게 하락했다. 2분기 매출도 전년대비 6.3% 감소했다.

애널리스트들은 올해 박스터의 주당 순익으로 1.32달러를 예상하고 있다. 박스터가 3분기 실적에서 2분기 부진을 만회할 수 있을지 주목된다.

◆ 월가 UP & DOWN

월가 투자은행(IB)들은 박스터에 대해 전반적으로 우호적 평가를 내리고 있다.

마켓워치가 17개 기관투자자를 대상으로 실시한 조사에 따르면 박스터의 평균 목표가는 39.82달러로 조사됐다. 이는 5일 종가 33.30달러보다 약 20% 높은 수준이다.

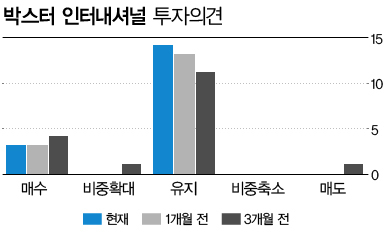

평균 투자의견은 '보유(비중유지)'였으며, '매수' 의견을 내놓은 기관이 3곳, '유지' 의견이 14곳으로 나타났다. '비중확대'나 '비중축소', '매도' 의견은 한 군데도 없었다.

바클레이즈는 박스터의 목표가를 기존의 43달러에서 45달러로 상향했으며, 투자의견을 '비중확대'로 유지했다. 크레이트스위스는 박스터에 대한 투자의견으로 '유지'를 내놓았다.

잭스인베스트먼트는 박스터가 올해 2분기에 상대적으로 양호한 실적을 냈다며 투자의견을 '유지'에서 '매수'로 높였다. 잭스가 제시한 박스터 목표가는 37달러다.

잭스는 박스터가 환차손으로 매출에 부정적 충격을 받았으나, 동종 계열의 갬브로를 인수함으로써 비용절감 효과와 제품군 확장 등 시너지 효과를 얻을 것이라고 내다봤다. 다만 제품 포트폴리오가 다양하지 않은 데다 의약업체들과의 치열한 경쟁, 출렁거리는 환율 등은 올해 실적에 전반적으로 부담이 될 것이라고 지적했다.

골드만삭스는 박스터 목표가를 45달러로 낮췄고, S&P에쿼티리서치도 42달러로 하향했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)