3년차 기자 서비스 받아보니, 국민 '안정' 강조..하나 '수익'에 무게중심

[편집자] 이 기사는 10월 14일 오전 7시 21분 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=우수연 기자] 시중은행이 PB센터의 문턱을 낮추면서 자산 1억원 미만의 직장인들도 자산관리 서비스를 받을 수 있게됐다.

14일 뉴스핌 기자가 자산관리 대표 은행인 KEB하나은행과 KB국민은행에서 직접 상담을 받아보고 포트폴리오를 비교·분석해봤다. 이날 상담은 KEB하나은행 광화문지점 브랜치PB 정윤경 차장, KB국민은행 거점점포(PB센터)인 강남스타PB센터 김미경 팀장의 도움을 받았다.

◆ 국민銀, 자산관리+노후설계까지 vs 하나銀, 고객 맞춤 상품·수익률

|

| 김미경 KB국민은행 강남스타PB센터 팀장(위), 정윤경 KEB하나은행 광화문지점 행복파트너(브랜치PB)(아래) <사진=우수연 기자> |

현재 30세인 기자가 65세까지 일을 하고 은퇴 이후 90세까지 월 200만원 정도가 필요하다고 가정해본다. 현재 가치 200만원은 매년 물가상승률을 2%로 가정해볼 때 35년 후에는 399만원에 해당한다. 따라서 은퇴 시점(65세)에는 총 8억4000만원 정도가 필요하고, 이를 위해서 현재부터 월 74만원씩 저금해 연 수익률 5%로 은퇴자금을 굴려야한다는 계산이 나왔다.

이 상담을 통해 투자 개념의 자산관리를 넘어선 평생 '재정 설계'에 대한 밑그림이 그려졌다.

김 팀장은 "젊은 직장인이나 자영업자들도 지금부터 목표를 정해 은퇴자금을 따로 적립해두거나 일하는 동안 수익의 70% 수준을 보장해주는 보험을 마련하는 등 재정설계가 꼭 필요하다"며 "미래를 대비하면 불안감도 줄어들게 된다"고 말했다.

반면 정윤경 KEB하나은행 차장은 고객 성향과 시장분석에 정성을 들였다. 무엇보다 고객의 성향을 정확히 파악하고, 이에 더해 시장 상황에 부합하는 포트폴리오 구성이 중요하기 때문이다.

그는 글로벌 시장을 포함한 현재 시장상황을 압축적으로 전달했다. 시장 상황 설명 이후에 상품과 포트폴리오를 제시했기 때문에 고객의 입장에서 추천 상품에 대한 이해가 쉬웠다.

정 차장은 "자산관리 금액의 많고 적음보다도 고객들의 투자상품 경험 유무에 따라 추천 상품이 달라진다"며 "젊은 직장인들도 투자형 상품을 자주 접해보지 못한 경우가 많기 때문에 충분한 설명과 함께 본인성향에 맞는 상품의 선택이 중요하다"고 강조했다.

두 은행 PB에게 상담을 받아본 결과 KB국민은행이 라이프 사이클(life-cycle)에 맞춘 안정형 자산관리를 강조했다면, KEB하나은행은 시장을 정확하게 파악하고 대응하는 수익형 자산관리에 무게를 두고 있는 것으로 보였다.

◆ 고객 같아도 국민·하나銀 투자성향 분석 달라

이날 KB국민은행에서 기자의 투자성향은 5단계중 4단계에 해당하는 '적극투자형', KEB하나은행에서는 3단계에 해당하는 '위험중립형'이 나왔다. 설문 응답에 따라 조금씩 달라지지만 중립형 또는 중립형보다는 다소 원금손실을 감수할 수 있는 성향이다.

30대 직장인에 현재 금융자산은 5000만원, 원금 손실은 10% 이내에서는 가능하며 목표수익률은 연 5~6% 수준으로 잡았다. 투자기간은 2년 이내~3년 미만으로 설정했다.

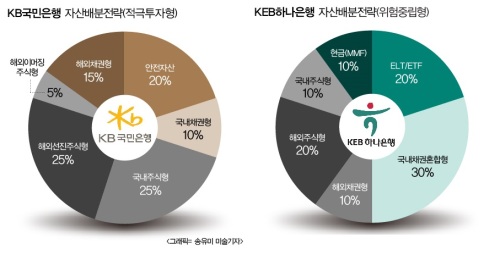

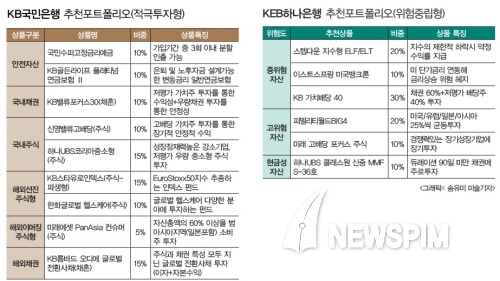

우선 '적극투자형' 포트폴리오를 제시한 KB국민은행에서는 예금 등 안전자산을 20%, 국내채권형(채권혼합) 10%, 국내주식형(주식혼합) 25%, 해외주식형 30%(선진 25, 신흥 5%), 해외채권형 15%로 자산배분을 제시했다.

예금과 보험에 각각 10%씩 안전자산을 배분하고, 해외선진주식은 'KB스타유로인덱스(주식-파생형), '한화 글로벌헬스케어(주식)' 등을 추천했다. 그중에서도 꾸준한 수익을 내는 'KB롬바드오디에글로벌전환사채(채혼)'가 눈에 띄었다.

김 팀장은 "KB롬바드오디에글로벌전환사채 펀드는 연 7~8%의 꾸준한 수익을 내는 상품으로, 주식형 펀드보다 기대수익은 낮지만 하락장에서 타격이 덜하고, 채권보다는 높은 수익을 낸다"고 말했다.

반면 '위험중립형' 포트폴리오를 제시한 KEB하나은행은 안전자산 10%, ELT(신탁형 ELS) 20%, 국내채권형(채권혼합) 30%, 국내주식형 10%, 해외주식형 20%, 해외채권형 10%로 구성했다.

정 차장은 "위험중립형 고객들은 전체 자산의 20% 정도를 ELT로 설계하고있다"며 "첫번째 조기상환조건이 기준가의 75정도로 낮고, 낙인이 없는 지수형ELT 상품으로 3~5% 수익률을 목표로 한다"고 말했다.

|

| ▶클릭하시면 큰 그림을 보실 수 있습니다. |

주목할만한 점은 위험성향 4단계(적극투자형)인 국민은행의 포트폴리오가 3단계(위험중립형)인 하나은행보다 원금보장형 자산 비중이 더 높다는 것이다. 국민은행은 원금보장형 상품을 정기예금이나 연금보험으로, 하나은행은 MMF로 제시했다.

해외채권형 상품 선정에서도 국민은행은 꾸준히 일정 수익을 내는 'KB롬바르오디에 글로벌 전환사채(채혼)'를 선택한 반면, 하나은행은 향후 시장전망을 반영한 '이스트스프링 미국뱅크론펀드'를 추천했다.

해외주식형 투자에서 국민은행은 글로벌 헬스케어 분야, 지역적으로는 유럽을 선호했으며, 하나은행은 미국·유럽·일본·아시아 지역을 4등분해 투자하는 자산배분형 재간접형 펀드를 권유했다.

ELT(ELS 신탁)에서도 국민은행은 첫 조기상환 배리어가 80~90, 낙인 수준이 50~55인 상품을 주로 판매했고, 하나은행은 낙인이 없고 첫 조기상환 배리어가 75로 다소 낮은 상품을 추천했다. 일반적으로 첫 조기상환 배리어가 낮고 낙인이 없으면 안정성은 높아지는 대신 약정 수익률은 낮아진다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)

{kind=link}