[서울=뉴스핌] 백지현 기자 = 하나금융투자가 차량용 반도체 수요 확대가 전망됨에 따라 해성디에스의 추가적 CAPA 확보와 실적 상향 가능성이 높다고 평가했다. 목표주가를 이틀 연속 상향했다.

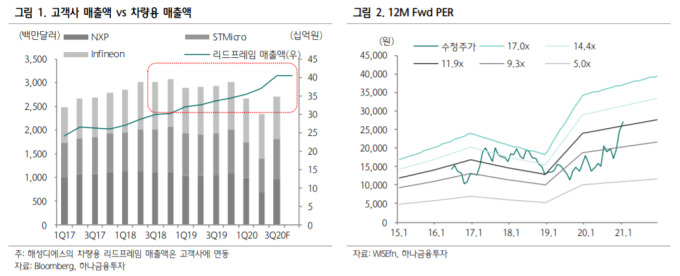

김록호 하나금융투자 연구원은 20일 해성디에스 실적 가운데 차량용 리드프레임의 기여도가 매년 확대되고 있다고 밝혔다. 해성디에스는 반도체 패키징에 필요한 부품이자 구조재료인 리드프레임과 패키지기판을 제조하는 업체로 지난해 기준 리드프레임과 패키기지판의 매출비중은 각각 68%, 32%다.

김 연구원은 "리드 프레임은 일반 IT향과 차량향 비중이 51%, 49%로 유사한 수준이며, 2021년부터는 차량용 비중이 역전될 것"으로 전망했다. 그는 "차량용 리드프레임은 영업이익률은 5년 평균 전사 영업이익률 9%를 상회하기 때문에 수익성 안정화에 기여도가 더 높다"며 "차량용 반도체의 중장기 성장성을 감안했을 때 해성디에스의 실적은 보다 견고해질 것"이라고 전했다.

목표가는 3만5000원에서 4만2000원으로 상향했다. 지난 19일 3만원에서 3만5000원으로 올린지 하루만이다. 이는 기존 목표치보다 20% 할증된 멀티플을 적용했기 때문이다. 김 연구원은 " 차량용 반도체 3개사향 매출비중이 유사한 수준으로 특정 고객사향 의존도가 낮다. 전사 영업이익률도 글로벌 동종업체의 평균인 6~8%보다 높게 유지되고 있다"고 밝혔다. 다만, "매출 및 이익 규모가 열위인 점을 감안해 글로벌 동종업체의 평균 PER인 27.2배에서 25%를 할인한 20.4배를 새로운 멀티플로 적용했다"고 전했다.

lovus23@newspim.com