- 증권사들 일제히 우려의 목소리

[뉴스핌=문형민기자] 현대그룹이 현대건설 우선 인수협상대상자로 선정된 데 대해 증권사들이 우려의 목소리를 내놓았다.

불확실성을 이유로 목표주가를 기존 대비 40% 가량이나 낮춘 곳도 있으며, 투자의견을 중립으로 하향 조정했다.

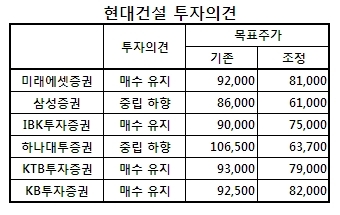

17일 증권업계에 따르면 하나대투증권이 현대건설의 목표주가를 기존 10만 6500원에서 6만 3700원으로 40.2% 낮춰잡았다. 삼성증권도 8만 6000원에서 6만 1000원으로 하향 조정했으며, IBK투자증권, KTB투자증권, 미래에셋증권, KB투자증권 등도 마찬가지다.

17일 증권업계에 따르면 하나대투증권이 현대건설의 목표주가를 기존 10만 6500원에서 6만 3700원으로 40.2% 낮춰잡았다. 삼성증권도 8만 6000원에서 6만 1000원으로 하향 조정했으며, IBK투자증권, KTB투자증권, 미래에셋증권, KB투자증권 등도 마찬가지다. 증권사들이 우려하는 것은 과도한 인수가격과 이에 따른 차입 부담 그리고 궁극적으로 현대건설에서 가치가 유출될 리스크가 있다는 것으로 요약된다.

현대그룹이 현대건설 인수가격으로 5조 5100억원을 제시한 것으로 알려졌다. 이는 주당 14만 1722원으로 지난 15일 종가 7만 3100에 비해 94% 가량 높은 가격이다.

이창근 하나대투증권 애널리스트는 "현대건설의 서산토지 970만평 9000억원, 현대엔지니어링 지분(72.6%) 9004억원, 현대상선 지분(8.3%) 4879억원 등을 감안해도 과도하다"고 분석했다.

변성진 미래에셋증권 애널리스트는 "인수가격은 현대건설의 내년 예상 주당순이익의 23.1배에 달한다"며 "통상적인 M&A에서 주어지는 경영권 프리미엄 30~40%에 비해 상당히 높은 수준"이라고 말했다.

백재욱 KTB투자증권 애널리스트 역시 "당초 4조원 내외로 예상되던 인수가격보다 훨씬 높다"며 "현대건설의 성장성을 감안하더라도 무리한 인수가격"이라고 말했다.

현대그룹은 자체 보유 현금 1.5조원과 현대상선 유상증자, 기업어음 및 회사채 발행 등 2조원, 동양종금증권 및 프랑스 나티스시은행 등 재무적투자자 유치 1.2조원 등을 확보한 것으로 알려지고 있다.

허문욱 KB투자증권 애널리스트는 "재무적투자자의 수익보장 부담을 고려해 차입금으로 갈음할 경우 현대건설 인수로 요구되는 총차입금은 3.6조원"이라며 "연간 추가되는 금융비용은 평균여신금리 6%를 가정해도 2159억원에 달해 인수자금 조달구조에 대한 시장검증이 필요하다"고 분석했다.

백재욱 애널리스트는 "인수자금 마련은 가능하더라도 현대건설이 현대그룹 계열사의 자산을 양수하거나, 현대건설 자산을 매각후 유상감자를 실시해 인수자금을 회수하는 등의 방법으로 현대건설이 부담을 질 수 있다"고 말했다.

한편 이경자 한국투자증권 애널리스트는 다수와 다른 의견을 내놓아 눈길을 끌었다. 시장이 예상하는 현대건설의 자본유출 가능성이 낮다는 것.

이 애널리스트는 "현대건설의 자본금이 5570억원에 불과하고, 매각지분율이 34.9%에 불과해 대우건설과 같은 유상감자 실시 가능성이 낮다"며 "고배당 압력 또한 매각지분율이 낮아 의미가 적다"고 분석했다.

현대건설이 현대상선의 자산을 매입할 범위 역시 제한적이라는 그의 주장이다. 현대증권 지분 22.4%(16일 종가 기준 4786억원), 현대상선 기업어음 5000억원 정도지만 공정거래위원회의 규제로 규모가 크지 않다는 것.

이 애널리스트는 "현대그룹의 자금조달방안이 명확히 밝혀지고 인수 시너지가 나오기 전까지 현대건설 주가의 변동성이 클 것"이라고 전제한 후 "현대건설의 자본유출 가능성을 보수적으로 반영해도 현재 현대건설 주가는 과도하게 하락했다"고 말했다.

글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim]문형민 기자 (hyung13@newspim.com)