[뉴스핌=권지언 기자] 전세계 IT산업의 버팀목으로 100년 넘는 역사를 이어 온 IBM. 수많은 경영 위기를 혁신과 파격으로 극복해 온 IBM이 또 한번의 위기를 맞고 있다.

1980년대까지 IT시장의 최대 강자 지위를 누리던 IBM은 1990년대 경영 위기를 맞은 뒤 20여 년에 걸쳐 다양한 경영 혁신을 추진해왔다.

그러나 하드웨어 수요 급감으로 실적이 내리막을 타고 있는 데다, 소프트웨어 등으로 사업을 확장했지만 뚜렷한 성과가 아직까지 나오지 않고 있어 IBM의 속은 타들어가고 있다.

◆ IBM은 어떤 기업?

미국 뉴욕 주 아몬크에 본사를 두고 있는 IBM은 1911년 H. 홀레리스가 설립한 다국적 기술 및 컨설팅 회사다. 1914년 토마스 왓슨을 사장으로 영입하며 대기업으로 성장했다.

1981년에는 IBM PC를 출시하는 등 한 때 세계 컴퓨터 업계를 선도했다. 하지만 1980년대 중반 이후 거대해진 IBM은 경영 및 생산성 악화로 심각한 경영난을 겪었으며, 90년대 정보화 물결 속에서 PC 운영체제 시장을 장악한 마이크로소프트에 시총 1위 자리를 내주기도 했다.

이후 1993년 루이스 거너스가 최고경영자(CEO) 자리에 오르면서 기업 개선에 착수한 뒤 주력 사업군을 제품 생산업에서 서비스업으로 전환하기 시작했다.

2004년에는 기존의 PC 사업부를 중국의 레노버(Lenovo)에 매각하고, PwC 컨설팅 사업 부문을 인수하여 오늘날에는 세계에서 손꼽히는 컨설팅 회사의 하나로 탈바꿈했다는 평가다.

2011년에는 30년 동안 IBM에 몸담으며 서비스와 소프트웨어 부문으로의 전략 수정에 중대한 역할을 한 것으로 평가 받던 당시 선임 부사장 버지니아 로메티가 CEO에 임명됐다.

IBM은 작년에는 소프트레이어(SoftLayer)를 인수해 클라우드 사업 강화에 주력하고 있다.

지난해 10월 싱가포르에서 열린 'IBM 인터커넥트 행사'에서 IBM은 소프트레이어를 기반으로 기존 IBM 스마트 클라우드를 하나의 글로벌 플랫폼으로 통합해 클라우드 도입을 가속화하는 강화된 클라우드 포트폴리오를 공개하기도 했다.

IBM은 2013년 포춘지가 선정하는 미국내 20번째 대기업(2012년 19위에서 하락)에 랭크됐다. 또 포브스가 발표하는 글로벌 2000대 기업 순위에서 작년 34위를 차지하는 한편, 가장 가치 있는 브랜드 순위로는 4위에 올랐다.

◆ 뉴스 & 루머

하드웨어에서 클라우드, 빅데이터, 소프트웨어 부문으로 핵심사업 전환 전략을 구사하고 있는 IBM은 아직까지 이렇다 할 성과를 내놓지 못한 채 실적 악화로 애를 먹고 있다.

IBM의 올 1분기 매출은 224억8000만달러로 전문가 예상치 229억1000만달러를 밑돌며 8개분기째 매출 감소 기록을 이어갔다.

이 기간 하드웨어 사업부 매출은 24억달러로 23% 급감한 것으로 나타나 순익을 끌어 내렸다. 1분기 순익은 23억8000만달러로 지난해 같은 기간의 30억3000만달러에서 크게 후퇴한 것으로 나타났다.

로메티 CEO는 계속되는 실적 부진에 작년 연말 보너스 반납 의사를 밝힌 것으로 알려졌다.

포춘지는 IT분야 CEO가 보너스를 받지 않겠다고 선언한 것이 매우 이례적이라며 그만큼 IBM 상황이 어렵다는 방증이라고 분석했다.

지난 2005년부터 8년째 포춘지 선정 '가장 영향력 있는 여성 기업인' 리스트에 오르고 있는 로메티 CEO는 실적 부진에 굴하지 않고 수익이 될 만한 부문에 공격적 투자를 집중해 혁신을 달성하겠다는 계획을 포기하지 않고 있다.

그는 저조한 분기 실적을 계기로 컴퓨터 하드웨어 총책임자를 교체하는 등 구조조정에도 속도를 내고 있다. 2분기 중 10억달러 가량을 들여 정리해고를 실시하는 동시에 IBM은 저가 서버사업 매각도 고려하고 있는 것으로 알려졌다.

◆ 월가 UP & DOWN

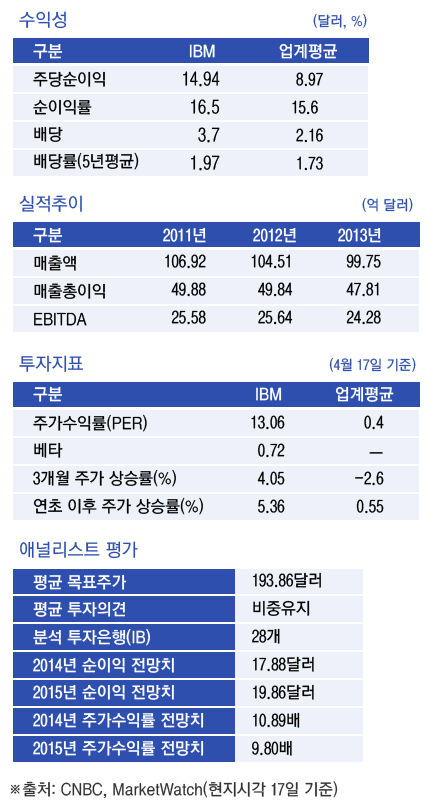

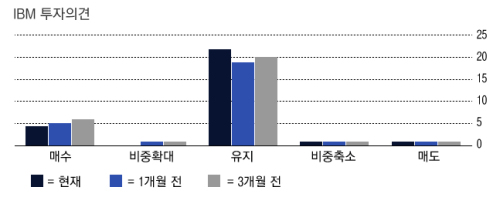

IBM에 대한 월가의 평가는 일단 지켜보자는 쪽이다. 현재 28개 글로벌 투자은행(IB)들이 IBM에 대한 투자의견을 '비중 유지'로 제시하고 있다.

이들이 제시한 IBM의 평균 목표주가는 193.86달러로 18일(현지시각) 마감가인 190.01달러보다 2% 정도 상승 가능한 수준이다.

이들은 IBM의 올해 주당 순이익을 17.88달러로, 내년에는 19.86달러로 오를 것으로 내다봤다.

UBS 애널리스트 스티브 밀루노비치는 이달 포브스 기고에서 단기 전략 중 대부분이 IBM의 주력 부문인 프라이빗 클라우드 부문과 관련되는 등 수익 전망이 나쁘지 않다며 IBM에 대한 투자의견을 중립에서 매수로 상향했다. 그는 IBM 목표 주가는 종전의 210달러에서 235달러로 올렸다.

메이너드 움 웰스파고 애널리스트는 IBM이 계속해서 높은 주당 순익 성장세를 보인다면 상방 가능성이 있다고 평가했고, 밸류에이션 범위는 175~185달러로 제시했다.

반면 씨티그룹은 IBM에 대한 투자의견을 매수에서 중립으로 하향했다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)