[뉴스핌=고종민 기자] 대신경제연구소가 12일 삼성물산과 제일모직의 합병에 대해 '적절하다'는 평가와 함께 '찬성' 의견을 제시했다.

이번 합병에 공식적으로 찬성 의견을 내놓은 것이다. 앞서 제일모직과 삼성물산은 1대 0.3500885의 비율로 합병한다는 공시(5월 26일)를 냈다. 앞으로 일정은 임시주총 7월 17일, 주식매수청구기간(7/17~8/6일)이다.

안상희 대신경제연구소 지배구조연구실 전문위원은 "이번 합병의 큰 이슈는 합병시점과 평가가치(밸류에이션, Valuation)"이라며 "그러나 합병과정에서 법규 위반 사항이 없을 뿐 아니라, 일부 논란에도 불구 합병시점 및 밸류에이션 문제가 크지 않아 대신경제연구소는 합병에 찬성 의견을 표한다"고 밝혔다.

이어 "더욱이 합병 후 삼성그룹의 순환출자 해소가 가속화될 것"이라며 "지배구조 개선이 향후 주주권익에도 긍정적 영향을 미칠 것"이라고 내다봤다.

합병시점의 경우 삼성물산(피흡수합병) 주가가 낮은 시기에 합병결정이 이루어졌다는 지적이나, 삼성물산 합병가액 결정과 관련된 시점은 문제가 없다는 판단이다.

안 전문위원은 "삼성물산의 영업가치 전망은 지금보다 더 부정적인 시장 컨센서스를 유지하고 있다"이라며 "수익성 지표인 삼성물산의 12개월 예상 주당순이익(Forward EPS)은 2015년초 이후 지속적인 하락세를 기록했다"고 설명했다.

삼성물산의 영업가치 약세 전망으로 인한 주가 약세 가능성이 지속된다는 것. 최근 삼성물산 주가가 최저점이라는 엘리엇 측 주장의 근거는 미약하다는 지적이다.

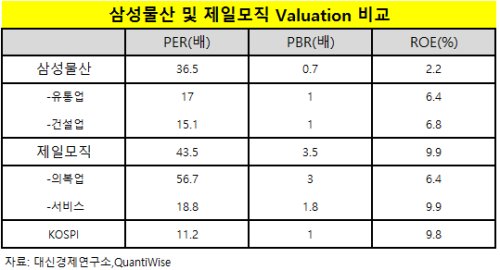

또 "삼성물산과 제일모직의 밸류에이션을 비교해 볼 때, 주가수익배율(PER)은 각각 36.5배와 43.5배로 다소 유사한 수준"이라며 "여기에 자산가치 지표 주가순자산배율(PBR)은 삼성물산 0.7배, 제일모직 3.5배(삼성물산 저평가 논리)이지만 PBR과 밀접한 ROE(자기자본이익률)는 삼성물산 2.2%, 제일모직 9.9%로 삼성물산 PBR이 현저히 저평가라고 할 수 없다"고 진단했다.

아울러 합병회사의 지주회사 역할의 이점도 강조했다.

그는 "삼성그룹의 순환출자 해소가 가속화되는 등 지배구조 개선에 따른 주주권익 향상이 전망된다"며 "지난 2014년 1월 이후 지배구조가 완성된 국내 지주회사의 주가지수 상승율은 19.7%로 KOSPI 4.5%에 대비 초과수익을 기록하고 있다"고 평가했다.

그러면서 "합병 후 삼성물산이 지주회사 역할을 한다면 주가상승에 따른 주주가치 개선도 기대된다"며 "합병 후 삼성SDI가 보유한 통합 삼성물산 지분(4.8%)과 삼성화재·삼성전기가 보유한 통합 삼성물산 지분(각각 1.4%, 2.6%)을 매각하면 삼성그룹의 순환출자가 상당부문 해소될 것"이라고 전망했다.

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)