플랫폼 수수료, 카뱅만 수익...토스·케뱅 적자

고객 편익은 확대, 수익성 개선은 여전히 숙제

[서울=뉴스핌] 전미옥 기자 = 카카오뱅크·토스뱅크·케이뱅크 등 인터넷은행 3사가 '해외송금 서비스'를 겨냥한 수수료 경쟁을 본격화하고 있다. 이용자 편익을 앞세운 '저비용 전략'이 강화되는 가운데 플랫폼 확장을 통한 비이자 수익 확대라는 당초 구상은 좀처럼 성과를 내지 못하고 있다는 평가가 나온다.

30일 금융권에 따르면 토스뱅크는 이달 해외송금 서비스를 신규 론칭하며 수수료를 업계 최저 수준인 '건당 3900원'으로 책정했다. 기존 시중은행의 송금수수료는 1~3만원대 수준이다. 전신료와 중계수수료도 받지 않는다. 해외송금 후발주자인만큼 가격경쟁력을 전면에 내세운 것으로 평가된다.

|

케이뱅크의 해외계좌송금 수수료 4000원이다. 기존 8000원이었던 수수료를 이달 1일부터 오는 6월 말까지 50% 인하하기로 했다. 그 외 머니그램송금 수수료는 4달러(USD)로 운영하고 있다. 마찬가지로 전신료와 중계수수료를 면제하고 있다.

앞서 2017년 해외송금 서비스를 시작한 카카오뱅크는 현재 건당 4900원의 수수료를 받고 있다. 당시 인터넷은행 중 가장 먼저 해외송금에 나선 카카오뱅크는 건당 4900원의 정액수수료를 내세우며 전신료, 중개수수료 면제 정책을 선보였다.

인터넷은행 간 해외송금 수수료 경쟁이 격화되면서 시장 선발주자인 카카오뱅크의 수수료가 상대적으로 가장 높은 수준이 된 셈이다. 관련해 카카오뱅크 측은 "카카오뱅크는 특별히 '해외송금받기'에 대한 수수료도 전액 면제하고 있다"며 "앞으로도 외환 서비스 경쟁력을 확보해나갈 계획"이라고 설명했다.

기존 시중은행의 해외송금 수수료가 1만~3만원대인 점을 감안하면, 최저 3000원대인 인터넷은행의 수수료는 파격적인 수준이다. 전신료와 중계수수료를 받지 않는 구조 역시 가격 경쟁력을 높인 요소다.

이들 인터넷은행들은 ATM 수수료 경쟁도 이어가고 있다. 카카오뱅크·토스뱅크·케이뱅크는 올해도 전국 ATM 무료 출금 혜택을 유지하며 '수수료 없는 은행' 이미지를 강화하고 있다.

카카오뱅크는 ATM 무제한 무료 출금 혜택 기간을 올해 말까지 연장했다. 토스뱅크는 월 30회 한정으로 무료 출금을 지원하며 케이뱅크는 자사 ATM은 무제한, 타사 ATM은 무료 혜택 월 30회 한정을 두고 있다. 과거 3사 모두 무제한 출금 혜택을 유지했으나 운영상 부담이 커지자 지난해 토스뱅크·케이뱅크가 나란히 횟수에 제한을 걸었다.

문제는 이러한 수수료 경쟁에 따른 플랫폼 수익성 확대 효과는 비교적 저조하다는 점이다. 플랫폼 이용자는 꾸준히 늘고 있지만, 플랫폼·수수료 부문의 실질적인 이익 성장은 제한적인 것이다. 2017년쯤 영업을 시작해 올해 10년 차에 접어든 인터넷은행들의 고민이 깊어지는 요인이다.

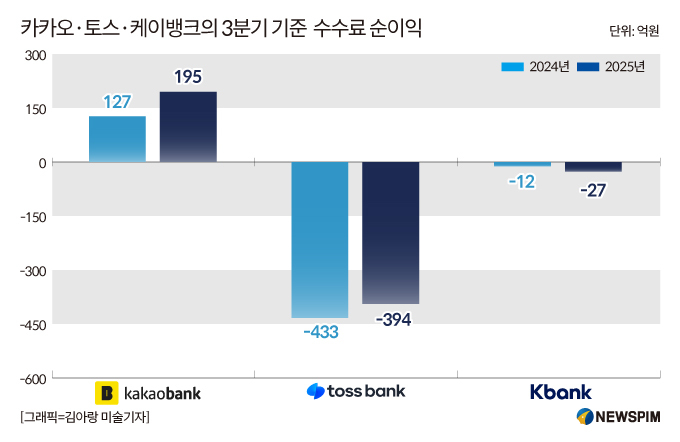

카카오뱅크의 경우 지난해 3분기 누적 기준 수수료부문 수익이 2312억원, 수수료비용은 2117억원으로 집계됐다. 이를 감안한 수수료 순이익은 195억원에 그친다.

이 기간 카카오뱅크 고객 수는 2624만명으로 국내 은행 플랫폼 중 가장 높은 수준이다. 월간활성이용자수(MAU)는 1997만명에 달한다. 플랫폼 서비스가 지속적으로 확대되고 있음에도 수수료 부문이 실질적 수익원으로 자리 잡기엔 다소 아쉽다는 평가다.

그나마 카카오뱅크는 나은 편이다. 토스뱅크는 수수료부문에서 적자를 기록 중이다. 지난해 3분기 누적 토스뱅크의 수수료부문 수익은 1205억원, 비용은 1599억원으로 총 394억원의 손실을 기록했다. 전년 동기 433억원 적자 대비 손실 폭을 줄였지만 적자전환은 역부족이었다.

케이뱅크의 또한 작년 3분기 기준 수수료 수익이 439억원, 수수료비용은 466억원으로 27억원 가량 적자를 보고 있다.

|

업계에서는 인터넷은행들이 '수수료 경쟁'과 '플랫폼 수익화'라는 두 과제 사이에서 딜레마에 직면했다는 분석이 나온다. 수수료를 올릴 경우 인터넷은행의 핵심 경쟁력인 가격 메리트가 훼손되고, 저가 정책을 유지할 경우 이용자가 늘수록 비용 부담이 커지는 구조이기 때문이다.

다만 해외송금 시장이 새롭게 개편된 만큼 당분간 은행 간 수수료 경쟁은 불가피한 상황이다. 정부는 올해부터 지정거래은행 제도를 폐지하고, 여러 은행을 통해 연 10만 달러까지 무증빙 송금을 허용하는 등 해외송금 제도를 손질했다. 이에 따라 인터넷은행들 역시 신규 수요 선점을 위해 앞다퉈 경쟁 전선에 나선 것이다. 'ATM 무료 수수료' 정책도 과거처럼 차별화 수단으로서의 효과는 다소 약화됐지만, 이미 고객 기대 수준으로 굳어져 유료 전환이 쉽지 않을 것으로 보인다.

인터넷은행 한 관계자는 "ATM 무료 출금이나 낮은 해외송금 수수료 모두 비용 부담이 없는 선택은 아니지만 출범 초기부터 고객 편익 확대를 핵심 가치로 삼아온 인터넷은행의 정체성을 반영한 정책"이라며 "이러한 기조를 유지하면서도 비이자이익을 강화하는 해법을 찾는 것이 숙제다"라고 말했다.

romeok@newspim.com